Diferencia entre revisiones de «Magnitudes macroeconómicas (monografía COVID-19)»

| Línea 1: | Línea 1: | ||

| − | {{ANEEtiqueta|palabrasclave=covid-19, pandemia, covid19, VAB, indicadores de coyuntura, empresas que prestan servicios esenciales, población ocupada por sectores económicos, especialización sectorial de las empresas, empresas inscritas en la seguridad socialbalanza comercial durante la pandemia|descripcion= Análisis de las principales magnitudes económicas durante la primera ola de la pandemia mediante mapas y gráficos estadísticos|url=valor}}{{ANEObra|Serie=Monografías del Atlas Nacional de España|Logo=[[Archivo:Logo_Monografía.jpg|left|50x50px|link=]]|Título=La pandemia COVID-19 en España|Subtítulo=Primera ola: de los primeros casos a finales de junio de 2020|Año=2021|Contenido= | + | {{ANEEtiqueta|palabrasclave=covid-19, pandemia, covid19, VAB, indicadores de coyuntura, empresas que prestan servicios esenciales, población ocupada por sectores económicos, especialización sectorial de las empresas, empresas inscritas en la seguridad socialbalanza comercial durante la pandemia|descripcion= Análisis de las principales magnitudes económicas durante la primera ola de la pandemia mediante mapas y gráficos estadísticos|url=valor}}{{ANEObra|Serie=Monografías del Atlas Nacional de España|Logo=[[Archivo:Logo_Monografía.jpg|left|50x50px|link=]]|Título=La pandemia COVID-19 en España|Subtítulo=Primera ola: de los primeros casos a finales de junio de 2020|Año=2021|Contenido=}} |

{{ANENavegacionSubcapitulo (monografía COVID-19)|seccion=[[Efectos sociales, económicos y ambientales|Efectos sociales, económicos y ambientales]]|capitulo=[[Magnitudes macroeconómicas y sectores productivos|Magnitudes macroeconómicas y sectores productivos]]|subcapitulo=Magnitudes macroeconómicas}} | {{ANENavegacionSubcapitulo (monografía COVID-19)|seccion=[[Efectos sociales, económicos y ambientales|Efectos sociales, económicos y ambientales]]|capitulo=[[Magnitudes macroeconómicas y sectores productivos|Magnitudes macroeconómicas y sectores productivos]]|subcapitulo=Magnitudes macroeconómicas}} | ||

{{ANENavegacionHermanosPrimero|siguiente=[[Agricultura y pesca]]}} | {{ANENavegacionHermanosPrimero|siguiente=[[Agricultura y pesca]]}} | ||

Revisión actual del 11:30 15 sep 2022

La pandemia COVID-19 en España. Primera ola: de los primeros casos a finales de junio de 2020

Monografías del Atlas Nacional de España.

Estructura temática > Efectos sociales, económicos y ambientales > Magnitudes macroeconómicas y sectores productivos > Magnitudes macroeconómicas

|

Tabla de empresas que prestan servicios esenciales

|

El 14 de marzo de 2020 entró en vigor el estado de alarma que trajo consigo el confinamiento de la población y la clausura de las actividades no esenciales. Esto tuvo un impacto inmediato, y traumático, en la actividad económica. Pero, ¿qué se consideran actividades esenciales?

Desde la crisis de 2008 ha aumentado el interés de la geografía por el estudio de las actividades económicas auténticamente imprescindibles para el funcionamiento sostenible de las sociedades desarrolladas y para el bienestar de toda la ciudadanía, con independencia de su nivel de renta o de su lugar de residencia. Se han acuñado incluso conceptos nuevos, como sector de urbanización y economía fundamental, para designar al conjunto de ramas de la economía que abastecen de bienes y servicios esenciales a todos los hogares y a todas las localidades. Estas actividades representan entre un tercio y la mitad del empleo total en las regiones avanzadas, y su carácter esencial hace que resistan mejor durante las coyunturas de crisis, caída de las rentas y crecimiento del desempleo.

La pandemia COVID-19 ha demostrado el acierto de estos conceptos y análisis. La promulgación del estado de alarma en España limitó el ejercicio de la actividad económica a un conjunto muy específico de actividades esenciales entre las que destacan el abastecimiento de energía, agua y alimentos, la industria de transformación, el transporte de mercancías, los servicios de información y comunicación, las finanzas, el asesoramiento de empresas, la administración pública, la atención sanitaria y los servicios sociales (ver tabla Empresas que prestan servicios esenciales).

El mapa que representa el porcentaje de empresas de cada municipio de España que quedó encuadrado en alguna de las actividades definidas como esenciales refleja de manera muy precisa la trascendencia de estas ramas económicas. Los datos disponibles indican que el 67,3% de las empresas y el 74,1% de las personas empleadas en España operaban en actividades que, total o parcialmente, fueron clasificadas como esenciales.

Pero ese promedio es ampliamente superado en extensos territorios poco poblados de las provincias de Teruel, Huesca, Cuenca, Soria, Lugo, Zamora y Palencia que, junto a Lleida y Almería, son las únicas que superan el 75% de empresas esenciales. Segovia, Ávila, Salamanca y Jaén rebasan el 72%. En el extremo opuesto, por debajo del 65%, se encuentran las tres provincias vascas, Alicante, Málaga, Illes Balears y las dos ciudades autónomas.

Las actividades esenciales tienen, pues, una fuerte representación en la economía de los territorios más integrados en las cadenas de valor agroalimentaria o energética; en muchas de estas provincias, además, la proporción de empleo público es también significativa. La menor presencia relativa de las actividades esenciales en las áreas más urbanizadas del país, muy evidente en el mapa, se debe a la mayor diversificación de sus economías, pero también pone de relieve que la ciudad continúa dependiendo del espacio rural para cubrir sus necesidades más elementales.

La situación de confinamiento y paralización de las actividades no esenciales se mantuvo hasta el 28 de abril de 2020, cuando comenzó el denominado proceso de desescalada, por el que se fue abriendo progresivamente el resto de la actividad económica, hasta la apertura total con el fin del primer estado de alarma, el 21 de junio.

Durante el segundo trimestre del 2020 la contracción de la actividad económica fue muy importante, del -21,6% en relación al segundo trimestre del año anterior. Pero los efectos contractivos de la primera ola de la pandemia se dejaron sentir también en el primer y tercer trimestre del año, con una intensidad menor, pero en absoluto despreciable, del -4,2% y -9,0% respectivamente. En conjunto, como muestra de forma pormenorizada el Informe Anual del Banco de España (2020), la primera ola de la pandemia supuso una disrupción sin precedentes de la actividad económica, afectando tanto a la producción de bienes y servicios como a las actividades de distribución y transporte y, de forma también muy acusada, al comercio internacional.

El efecto de la pandemia ha sido claramente asimétrico según grandes sectores de actividad. Cada uno se ha visto más o menos afectado en función del peso que tienen dentro las actividades consideradas esenciales, de las limitaciones concretas que puedan derivarse de directrices específicas de salud pública, del retraimiento de la demanda, especialmente de bienes de consumo dura dero y de equipo, o del efecto que pueda haber tenido la ruptura de circuitos económicos globales como consecuencia del cierre de fronteras (cadenas logísticas, tráfico aéreo de pasajeros).

Así, el sector de agricultura, ganadería y pesca, considerado esencial en su práctica totalidad, no ha experimentado ninguna contracción, sino más bien al contrario, una cierta expansión de su actividad, especialmente en pleno confinamiento durante el segundo trimestre de 2020 (+6,5%). En el extremo opuesto, el sector de construcción es el más afectado al no ser considerado en su mayoría como un sector esencial y postergarse posiblemente muchas decisiones de inversión y gasto de empresas y familias. En industria y en servicios la caída de actividad es también muy profunda, como efecto de los factores reseñados más arriba y de la peculiar mezcla de ramas de actividad presente en cada caso (ver gráfico Evolución del Valor Añadido Bruto).

Pero, si el impacto sectorial de la pandemia es desigual, la recuperación de la actividad a partir del tercer trimestre de 2020 lo ha sido más. El sector de la construcción es de nuevo el que muestra un comportamiento más deprimido, mientras que el sector industrial es el que con mayor vigor recupera en términos generales la actividad durante el tercer trimestre de 2020, una vez liberado de restricciones y en la medida en que se van recuperando el consumo nacional e internacional y las cadenas logísticas globales. La recuperación es bastante menos clara en el sector servicios, lastrado sin duda por las restricciones a la movilidad y a su apertura al público por razones de salud pública, que han afectado claramente al comercio no esencial, a las actividades culturales, y muy especialmente, al ocio y a la hostelería muy dependientes de la demanda turística, tanto nacional como internacional.

Efectivamente, una mirada más atenta a la evolución de las diferentes ramas de actividad del sector servicios muestra que la hostelería es la que ha sufrido con mayor crudeza las consecuencias de la pandemia, con caídas del 100% en el momento más agudo de confinamiento domiciliario del segundo trimestre de 2020, pero que incluso en la recuperación del trimestre posterior presenta una contracción de cerca del 40%. En cambio, subsectores en los que el teletrabajo se ha podido extender más, como los servicios profesionales o el sector de información y comunicación, han resistido mejor, al igual que otras actividades consideradas esenciales, como el transporte y almacenamiento.

Una pauta similar es observable entre las diferentes ramas industriales. Las ramas consideradas esenciales, como la producción y distribución de energía, o las industrias de bienes de consumo no duradero, entre las que la industria alimentaria ocupa un lugar central, son las que mejor soportan la coyuntura de recesión al resultar fundamentales e irrenunciables para la vida de la población. Por el contrario, las ramas de bienes de consumo duradero y de bienes de equipo muestran una caída mucho más profunda y una recuperación inmediata algo menos sólida, en la medida en que una coyuntura de persistente incertidumbre retrae las decisiones de gasto e inversión de familias y empresas.

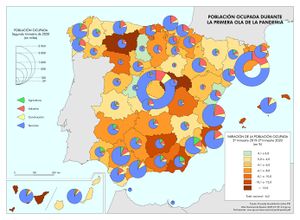

Debido a estas diferencias sectoriales, el impacto económico de la primera ola de la pandemia ha sido muy desigual territorialmente, en función de las especializaciones regionales. Así, como muestra el mapa de Población ocupada durante la primera ola de la pandemia en comparación con el mismo trimestre del año anterior, las provincias más afectadas, con descensos superiores al 10%, han sido aquellas cuya economía es más dependiente del turismo y la hostelería, como Santa Cruz de Tenerife, Illes Balears, Alicante, Almería, e incluso puede que León; así como aquéllas en las que la construcción tiene un peso importante como Guadalajara. Por el contrario, la crisis pandémica ha tenido un menor impacto en la población ocupada en algunas provincias debido, entre otras razones, a una menor dependencia de los servicios y un mayor peso de la agricultura e industria agroalimentaria, como Ávila, Palencia, Lleida, Soria o Huesca o al dinamismo de la industria cerámica en Castellón. En algunas provincias, la población activa incluso ha aumentado ligeramente como en Ávila, Palencia y Castellón.

Este descenso de la ocupación está relacionado con la desaparición de un 5,6% de las empresas inscritas en la Seguridad Social. Las comunidades autónomas más afectadas han sido Illes Balears (-10,6%), Canarias (-7,7%), Andalucía (-6,4%) y Extremadura (-6,3%). El descenso ha sido mucho menor, por el contrario, en el País Vasco y la Comunidad Foral de Navarra, con una reducción en el número de empresas menor al 4%. La causa de estos contrastes es, además de la especialización sectorial ya mencionada, el tamaño medio de las empresas, ya que las de mayor tamaño han contado con mayores recursos para mantenerse activas.

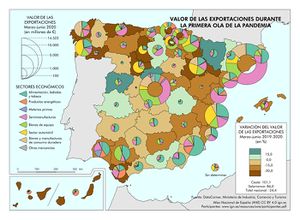

Finalmente, hay que mencionar el retroceso de las exportaciones, que ha supuesto un duro golpe para la economía de las principales regiones exportadoras. La ruptura de las cadenas de valor globales y la paralización de los transportes, así como el descenso de la demanda, han reducido el valor de las exportaciones españolas durante la primera ola de la pandemia en un 24% respecto al mismo periodo del año anterior. Los productos que experimentaron un mayor retroceso fueron los energéticos (-55,09%) y los automóviles (-44,73%), seguidos por las manufacturas de consumo (-35,56%). Por el contrario, las exportaciones de alimentación, bebidas y tabaco, y las de otras mercancías se incrementaron ligeramente (5,01 y 3,62%).

-

Mapa: Población ocupada durante la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva.

Mapa: Población ocupada durante la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva. -

Mapa: Empresas inscritas en la Seguridad Social por sectores económicos. 2019-2020. España. PDF. Datos Versión interactiva.

Mapa: Empresas inscritas en la Seguridad Social por sectores económicos. 2019-2020. España. PDF. Datos Versión interactiva. -

Mapa: Empresas inscritas en la Seguridad Social durante la pandemia. 2020. España. PDF. Datos Versión interactiva.

Mapa: Empresas inscritas en la Seguridad Social durante la pandemia. 2020. España. PDF. Datos Versión interactiva. -

Mapa: Valor de las exportaciones durante la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva.

Mapa: Valor de las exportaciones durante la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva.

Por tanto, de nuevo el impacto territorial estuvo condicionado por la especialización sectorial; siendo las provincias más afectadas Santa Cruz de Tenerife, Las Palmas y Cádiz, debido al fuerte peso de los productos energéticos; y Palencia, Valladolid, Álava y Zaragoza, por el descenso de la exportación de vehículos automóviles. Por su parte, las provincias de Ourense y A Coruña se han visto perjudicadas principalmente por el descenso de las manufacturas de consumo. En el otro extremo, aumentaron las exportaciones de las provincias de Salamanca, Segovia, Huesca, Cuenca, Cáceres, Granada y Lleida, cuyo volumen global de exportación no es muy ele- vado, pero que presentan una alta especialización en los sectores de alimentación, tabacos y bebidas. Finalmente, las provincias más exportadoras, como Barcelona, Madrid y Valencia, se han visto favorecidas por una estructura exportadora más diversificada y con mayor presencia de bienes de equipo y semimanufacturas, por lo que en ellas el retroceso ha sido menor, en torno a la media nacional.

- BANCO DE ESPAÑA (2021): Informe Anual 2020. Madrid, Banco de España.

- BENTHAM, J. et al. (2013): Manifesto for the Foundational Economy. Manchester, Centre for Research on Socio-Cultural Change.

- España. Real Decreto-ley 10/2020, de 29 de marzo, por el que se regula un permiso retribuido recuperable para las personas trabajadoras por cuenta ajena que no presten servicios esenciales, con el fin de reducir la movilidad de la población en el contexto de la lucha contra el COVID-19. Boletín Oficial del Estado nº 87 de 29 de marzo de 2020.

- FOUNDATIONAL ECONOMY COLLECTIVE (2020). What Comes after the Pandemic? A Ten-Point Platform for Foundational Renewal. Manchester, Foundational Economy Collective.

- SCHAFRAN, A. et al. (2018): «Replacing the services sector and three-sector theory: urbanization and control as economic sectors», Regional Studies nº 52 (12), pp. 1.708-1.719.

Recursos relacionados

En la página Libros Digitales del ANE puedes descargar la obra completa La pandemia COVID-19 en España. Primera ola: de los primeros casos a finales de junio de 2020.