Diferencia entre revisiones de «Planificación y vivienda»

m (Texto reemplazado: «jpg|right|thumb|» por «jpg|right|thumb|300px|») |

|||

| (No se muestran 17 ediciones intermedias de 6 usuarios) | |||

| Línea 1: | Línea 1: | ||

{{ANEEtiqueta | {{ANEEtiqueta | ||

| + | |palabrasclave= régimen de tenencia de la vivienda, hipotecas, desahucio, alquileres, vivienda en propiedad, precio de la vivienda, alquiles en Illes Balears | ||

| + | |descripcion= definición de la situación actual de la vivienda, tanto en propiedad como en alquiler, y los problemas problemas asociados | ||

| + | |url= https://atlasnacional.ign.es/images/thumb/f/f0/Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.jpg/197px-Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.jpg | ||

| + | }} {{ANEObra | ||

| + | |Serie=Compendios del Atlas Nacional de España | ||

| + | |Logo=[[Archivo:Logo_Compendio.jpg|left|60x50px|link=]] | ||

| + | |Título=España en mapas | ||

| + | |Subtítulo=Una síntesis geográfica | ||

| + | |Año=2024 | ||

| + | |Contenido=Actualizado | ||

| + | }} | ||

| − | | | + | {{ANENavegacionSubcapitulo |

| + | |seccion=[[Población, poblamiento y sociedad|Población, poblamiento y sociedad]] | ||

| + | |capitulo=[[Asentamientos humanos|Asentamientos humanos]] | ||

| + | |subcapitulo=Planificación y vivienda | ||

| + | }} | ||

| + | {{ANENavegacionSubtemaAnterior|nombre subtema=[[Sistema urbano y áreas metropolitanas]]}} | ||

| + | {{ANENavegacionTemaSiguiente|color=#008b8d|nombre tema=Sociedad}} | ||

| + | <div style="clear: both;"></div> | ||

| − | |||

| − | | | + | {{CSS image crop |

| + | |Image = Bilbao_Zorrotzaurre-(Bilbao)_2024_imagen_19142_spa.jpg | ||

| + | |bSize = 625 | ||

| + | |cWidth = 600 | ||

| + | |cHeight = 216 | ||

| + | |oTop = 10 | ||

| + | |oLeft = 15 | ||

| + | |Location = right | ||

| + | |Description = ''Proyecto de regeneración urbanística de [https://www.zorrotzaurre.com/ Zorrotzaurre]. Representa un plan integral y sostenible que recupera un espacio actualmente degradado para convertirlo en un barrio nuevo de Bilbao dotado de vivienda accesible, áreas de implantación empresarial no contaminante, equipamientos sociales y culturales, y zonas verdes.'' | ||

}} | }} | ||

| − | |||

| − | + | En España el acceso a una vivienda adecuada se ha convertido en un problema estructural sin resolver. A pesar de constituir un derecho fundamental reconocido por la Constitución de 1978, el Pilar Europeo de Derechos Sociales, los Objetivos de Desarrollo Sostenible de la Agenda 2030, la Agenda Urbana de la UE sobre vivienda y la Estrategia relativa a la Oleada de Renovación, la realidad es que según el [https://provivienda.org/observatorio/ Observatorio de Vivienda Asequible] de Provivienda para el año 2023, más de 5,5 millones de hogares (29,5%) están afectados de una forma u otra por exclusión residencial; el sinhogarismo se ha incrementado en un 25% en los últimos diez años; solo el 15,9% de los jóvenes puede emanciparse, al tiempo que un 8,2% de la población tiene un sobrecoste en el que se destina más de un 40% de los ingresos a sufragar el pago de la vivienda y suministros. Una problemática que se empezó a visibilizar con el estallido de la burbuja inmobiliaria en 2008, se hizo más patente con la pandemia del COVID-19, y que actualmente es demasiado tangible para seguir siendo ignorada por las políticas públicas.<br> | |

| − | | | + | [[Archivo:Espana_Viviendas-por-1.000-habitantes_1991_mapa_14932_spa.jpg|left|thumb|300px|Mapa: Viviendas por 1.000 habitantes. 1991. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Viviendas-por-1.000-habitantes_1991_mapa_14932_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Viviendas-por-1.000-habitantes_1991_mapa_14932_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=c_70_t.c_70_t&s=1991&t=A02&view=map9 Versión interactiva].]] |

| + | [[Archivo:Espana_Viviendas-por-1.000-habitantes_2022_mapa_18901_spa.jpg|left|thumb|300px|Mapa: Viviendas por 1.000 habitantes. 2022. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Viviendas-por-1.000-habitantes_2022_mapa_18901_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Viviendas-por-1.000-habitantes_2022_mapa_18901_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=c_70_t.c_70_t&s=2022&t=A02&view=map9 Versión interactiva].]] | ||

| − | + | Las administraciones públicas ven en los fondos ''Next Generation'' una oportunidad para, por un lado, (re)organizar el enfoque de las políticas de vivienda para que el acceso a una asequible se sitúe por encima de las lógicas del mercado; y por otro, garantizar ese derecho al conjunto de la población a través de procesos de rehabilitación y regeneración urbana, que mejoren las condiciones de habitabilidad y eficiencia energética de los inmuebles, siguiendo el camino marcado por el [https://www.consilium.europa.eu/es/policies/green-deal/ Pacto Verde Europeo]. Unas iniciativas que se recogen en la [https://spanish-presidency.consilium.europa.eu/es/noticias/declaracion-gijon-reunion-informal-ministerial-vivienda-desarrollo-urbano/ Declaración de Gijón] (2023) firmada por los ministros de Vivienda y Desarrollo Urbano de la UE, pero que exigen una planificación coordinada entre la administración regional (con competencia en materia de vivienda) y la local (que diseña y gestiona los Planes Generales de Ordenación Municipal). Es clave insertar en el sistema de planificación urbanística las determinaciones requeridas por las políticas de vivienda. El problema está, como apunta M. Varquer (2017), en que en España ha existido un largo desencuentro histórico entre los planes urbanísticos y los de vivienda, pues hay disparidad de contenidos, de competencias y de ''tempo'', lo que dificulta su coordinación. En consecuencia, urge (re)pensar el modelo de planificación urbanística y de vivienda.<br> | |

| − | + | [[Archivo:Espana_Hogares-segun-regimen-de-tenencia-de-la-vivienda_2011-2021_mapa_18917_spa.jpg|right|thumb|300px|Mapa: Hogares según régimen de tenencia de la vivienda. 2011-2021. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hogares-segun-regimen-de-tenencia-de-la-vivienda_2011-2021_mapa_18917_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hogares-segun-regimen-de-tenencia-de-la-vivienda_2011-2021_mapa_18917_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=s18917.s18917&i2=c13843.c13843&t=A02&t2=A02&view=map9 Versión interactiva].]] | |

| + | [[Archivo:Espana_Evolucion-del-regimen-de-tenencia-de-la-vivienda_2007-2022_graficoestadistico_18961_spa.jpg|right|thumb|300px|Gráfico estadístico: Evolución del régimen de tenencia de la vivienda. 2007-2022. España.]]Si a priori se podría pensar que existe una falta de vivienda, la realidad es bien distinta. Desde los años noventa en España se impulsó su creación mediante diversos mecanismos (Lois, Piñeira y Vives, 2016; Piñeira, López, Durán, 2022):<br> | ||

| − | + | *Promoción de un modelo de desarrollo basado en la especulación financiero-inmobiliaria. | |

| + | *Declaración del [https://www.boe.es/buscar/doc.php?id=BOE-A-1985-8402 Decreto Boyer], que estimuló la compra privada de la vivienda gracias a la reducción de los intereses bancarios, el acceso fácil a las hipotecas, la descongelación de los alquileres y la desgravación fiscal por la adquisición de una vivienda (tanto si iba a ser ocupada como si no). | ||

| + | *Aprobación de la [https://www.boe.es/buscar/doc.php?id=BOE-A-1998-8788 Ley 6/1998 sobre, régimen del suelo y valoraciones], que determinó que el suelo urbanizable alcanzase su valor máximo de mercado (como si estuviera construido). | ||

| + | *Mantenimiento de una fiscalidad que incentivaba el endeudamiento mediante ayudas públicas destinadas a subvencionar préstamos –tanto a personas como a promotores y constructores– para la liberalización del suelo y la compra de vivienda libre. | ||

| + | *Supeditación de la planificación urbanística, proceso urbanizador y generación de vivienda a los intereses de un ''lobby'' financiero-inmobiliario que atraía divisas, generaba financiación, incrementaba el mercado del suelo y promovía grandes proyectos inmobiliarios.<br> | ||

| − | + | Fue así como España se convirtió en uno de los países europeos donde más creció la superficie urbanizada, con un modelo inmobiliario en el que predominaba la vivienda libre y en propiedad, y en el que la producción de inmuebles no estaba justificada por la demanda de primera residencia sino por la inversión. Por ello se pasó de 17.220.399 viviendas en 1991 (443 viviendas por cada 1.000 habitantes) a 26.068.233 en 2022 (550 viviendas por cada 1.000 habitantes). Es decir, desde 1991 el parque inmobiliario se ha incrementado en un 51,4%, aunque a diferentes | |

| + | ritmos: si desde los inicios del siglo XXI hasta el 2008 se construyó masivamente, pasando de registrarse 21.033.759 unidades en 2001 a 24.569.715 en 2008 (un incremento del 16,8%), después de la crisis no se paró de construir viviendas, si bien el ritmo de crecimiento fue más moderado (3,5% entre 2008-2013 y 1,4% entre 2013 y 2022).<br> | ||

| − | [[Archivo: | + | Pero, además, España se volvió un país de propietarios. La frase del ministro Arrese “no queremos una España de proletarios, sino una España de propietarios” (ABC, 1959) marcó el punto de inflexión en la estructura del régimen de tenencia de la vivienda. Si en 1950 el 51% de la población vivía de alquiler –llegando al 90% en ciudades como Madrid o Barcelona–, en el momento del estallido de la burbuja inmobiliaria de 2007, el 90% de la población española era propietaria de una vivienda (Observatorio de la vivienda y Suelo, 2018). El resultado lo muestra el mapa de ''[[:Archivo:Espana_Viviendas-por-1.000-habitantes_2022_mapa_18901_spa.jpg|Viviendas por cada 1.000 habitantes de 2022]]'', donde se observa que la mitad norte ofrece una mayor disponibilidad de vivienda, destacando provincias como la de Ávila (donde la ratio supera las 1.000 viviendas), Soria, Teruel, Segovia, Zamora, Cuenca y Ourense (más de 800 viviendas). Los valores más bajos se encuentran en Ceuta y Melilla (333 viviendas), Madrid, Barcelona, Sevilla, Las Palmas, Illes Balears, Navarra y las tres provincias vascas (con valores que oscilan entre las 456 y 498 viviendas). Por otra parte, no deja de llamar la atención que sean las provincias de Ourense, Lugo, Soria, Zamora y Ávila las que registran una mayor diferencia entre las ratios de 1991 y 2022. En todo caso, aunque de modo incipiente, la tendencia está cambiando. Los datos del Censo de población y Vivienda de 2022 indican que se reduce ligeramente el porcentaje de viviendas en propiedad (75,5%) y se incrementa el del alquiler (16,1%). El mapa de ''[[:Archivo:Espana_Hogares-segun-regimen-de-tenencia-de-la-vivienda_2011-2021_mapa_18917_spa.jpg|Hogares según régimen de tenencia de la vivienda]]'' permite observar que en el periodo 2011-2021 la vivienda en propiedad perdió peso en 38 provincias, principalmente en Asturias, León, Cuenca, Lleida (7%) o Barcelona (6%). Por el contrario, aumentó en las del País Vasco y territorios costeros como Ceuta (8,6%) o Málaga (7,3%), así como en Pontevedra, Granada, Cádiz, Almería, Murcia o Huelva, aunque en menor medida.<br> |

| − | + | El factor clave que limita el acceso a la vivienda es su precio unido a la pérdida de asequibilidad de la población, pues si en el periodo 2016-2022 los sueldos han subido un 5,9%, el precio de la vivienda lo ha hecho en un 15,6%. En 2005 el precio del metro cuadrado de vivienda estaba en torno a 1.824 €/m<sup>2</sup> para las viviendas libres (945 €/m<sup>2</sup> para la vivienda protegida) y en 2007 alcanzaba el máximo histórico de 2.085,5 €. Con el estallido de la burbuja inmobiliaria el precio de la vivienda libre cayó (con reducciones entre el 4% y el 10%) hasta llegar a los 1.463,1 €/m<sup>2</sup> registrados en 2014. A partir de entonces los precios volvieron a recuperarse hasta alcanzar, de media, en 2022 los 1.741 €/m<sup>2</sup> para la vivienda libre y los 1.158,1 €/m<sup>2</sup> en la protegida (ver mapa ''[[:Archivo:Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.jpg|Precio medio de la vivienda]]''). Madrid y Gipuzkoa son las provincias que registran el precio medio más elevado (2.800 €/m<sup>2</sup>), seguidas de Barcelona e Illes Balears (2.500 €/m<sup>2</sup>), Málaga y provincias vascas (más de 2.000 €/m<sup>2</sup>). Por el contrario, Jaén, Zamora, Cuenca, Ciudad Real y Teruel son las que tienen los precios más bajos (700-800 €/m<sup>2</sup>). Atendiendo a la evolución de los precios desde 2015 (periodo de recuperación económica) hasta 2022, se aprecia una dicotomía costa-interior. Salvo Madrid, que va a ser la provincia que mayor variación de precios registra (38,6%), el resto de las provincias que tienen mayor variabilidad en los precios son costeras: Barcelona, Illes Balears, Málaga (más de un 30%), Valencia, provincias canarias y Melilla (20-24%). Por el contrario, doce provincias del interior peninsular vieron descender el precio del metro cuadrado, destacando Soria y Palencia (14 y 11% respectivamente), Ciudad Real y Zamora (7%), Ourense, León, Salamanca, Cuenca, Albacete, Teruel, Jaén y Córdoba (0,9-3,5%). | |

| − | + | {{clear}} | |

| − | + | <div style="margin:0; padding:0"> | |

| + | <ul style="text-align:center; float:center; margin:0; padding:0"> | ||

| + | <li style="display:inline-block; vertical-align:top; margin:0; padding:0"> | ||

| + | [[Archivo:Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.jpg|left|thumb|300px|Mapa: Precio medio de la vivienda. 2015-2022. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Precio-medio-de-la-vivienda_2015-2022_mapa_18897_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=r13680.r13680&i2=c_315_t.c_315_t&s2=2022&t=A02&t2=A02&view=map9 Versión interactiva].]] | ||

| + | </li> | ||

| + | <li style="display:inline-block; vertical-align:top; margin:0; padding:0"> | ||

| + | [[Archivo:Espana_Evolucion-del-precio-de-la-vivienda_2005-2022_graficoestadistico_18895_spa.jpg|left|thumb|300px|Gráfico estadístico: Evolución del precio de la vivienda. 2005-2022. España.]] | ||

| + | </li> | ||

| + | <li style="display:inline-block; vertical-align:top; margin:0; padding:0"> | ||

| + | [[Archivo:Espana_Variacion-anual-del-precio-de-la-vivienda_2005-2022_graficoestadistico_18896_spa.jpg|left|thumb|300px|Gráfico estadístico: Variación anual del precio de la vivienda. 2005-2022. España.]] | ||

| + | </li> | ||

| + | </ul> | ||

| + | </div> | ||

| − | + | {{clear}} | |

| − | {{ | + | {{clear}} |

| − | | | + | <div style="margin:0; padding:0"> |

| + | <ul style="margin:0; padding:0"> | ||

| + | <li style="display:inline; vertical-align:top; float:left; min-width:300px; margin:0; padding:0"> | ||

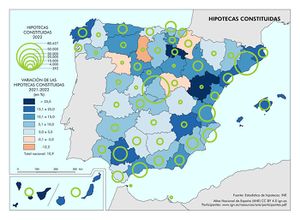

| + | [[Archivo:Espana_Hipotecas-constituidas_2021-2022_mapa_18882_spa.jpg|left|thumb|300px|Mapa: Hipotecas constituidas. 2021-2022. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hipotecas-constituidas_2021-2022_mapa_18882_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hipotecas-constituidas_2021-2022_mapa_18882_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=r13691.r13691&i2=c13692.c13692&t=A02&t2=A02&view=map9 Versión interactiva].]] | ||

| + | [[Archivo:Espana_Evolucion-de-las-hipotecas-constituidas_2003-2022_graficoestadistico_18891_spa.jpg|left|thumb|300px|Gráfico estadístico: Evolución de las hipotecas constituidas. 2003-2022. España.]] | ||

| + | </li> | ||

| + | <li style="display:inline; vertical-align:top; float:right; min-width:300px; margin:0; padding:0"> | ||

| + | [[Archivo:Espana_Ejecuciones-hipotecarias-y-desahucios_2021-2022_mapa_18884_spa.jpg|right|thumb|300px|Mapa: Ejecuciones hipotecarias y desahucios. 2021-2022. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Ejecuciones-hipotecarias-y-desahucios_2021-2022_mapa_18884_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Ejecuciones-hipotecarias-y-desahucios_2021-2022_mapa_18884_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=s18884.s18884&i2=c13661.c13661&t=A02&t2=A02&view=map9 Versión interactiva].]] | ||

| + | [[Archivo:Espana_Evolucion-de-las-ejecuciones-hipotecarias_2013-2022_graficoestadistico_18889_spa.jpg|right|thumb|300px|Gráfico estadístico: Evolución de las ejecuciones hipotecarias. 2013-2022. España.]] | ||

| + | </li> | ||

| + | <li style="display:inline; vertical-align:top; text-align:left; min-width:300px; margin:0; padding:0"> | ||

| + | <p>A pesar del incremento del precio de la vivienda, las transacciones continuaron. Las facilidades crediticias animaron a la población a pedir una hipoteca para hacerse con una propiedad. De este modo en 2006 se alcanzó el pico de 1,3 millones de hipotecas solicitadas para empezar a caer drásticamente a partir de 2007, con el colapso del crédito, hasta alcanzar las 199.703 registradas en 2013. A partir de entonces comenzó una recuperación hasta situarse en 463.614 en 2022. Si a principios del siglo XXI el importe medio de la hipoteca era de 97.202 €, en 2007 alcanzaba los 148.865 € (incrementándose un 53,1% en solo cinco años), para posteriormente decrecer hasta llegar a los 100.000 € en 2013, y situarse actualmente en los 145.510 € (Ver gráfico ''[[:Archivo:Espana_Evolucion-de-las-hipotecas-constituidas_2003-2022_graficoestadistico_18891_spa.jpg|Evolución de las hipotecas constituidas]]''). El problema surgió cuando en plena crisis se implementaron políticas de austeridad (recortes en sanidad, educación y prestaciones sociales) que incrementaron el grado de vulnerabilidad económica y residencial de miles de familias españolas. La situación de paro prolongado en el que se vieron inmersos sus miembros y su incapacidad para hacer frente a los pagos de las hipotecas y alquileres provocó una avalancha de desahucios sin precedentes. Desde el estallido de la burbuja inmobiliaria hasta 2022, se registraron 869.286 ejecuciones hipotecarias, alcanzándose el pico en los años 2009-2010 (más de 93.000). Siete provincias acumularon el 46,8% del total, destacando las grandes aglomeraciones urbanas de Barcelona (104.585-12%) y Madrid (86.426-9,9%), y en menor medida Alicante, València, Murcia, Málaga y Sevilla, todos ellos destinos turísticos asentados en los que la burbuja inmobiliaria tuvo un mayor impacto. A partir de 2013 se observa una progresiva caída hasta llegar a las 24.935 que se registraron en 2022. Un descenso del 70,8% respecto al año 2014 donde se registró el máximo, que no obedece tanto a la mejora del nivel de renta de las familias, sino al agotamiento de los inmuebles susceptibles de sufrir una ejecución hipotecaria. Una idea que corroboran los datos de desahucios ofrecidos por la Estadística del Poder Judicial, pues de los 549.138 desahucios o lanzamientos practicados desde 2013, prácticamente el 35% responden a ejecuciones hipotecarias, mientras que el resto derivan de impagos del alquiler. Barcelona y Madrid registran el 26,2% del total (84.010 y 60.024 respectivamente), pero el porcentaje se incrementa hasta un 58,5% si se añaden las provincias de Valencia, Alicante, Málaga, Murcia, Illes Balears, Las Palmas y Girona. Atendiendo al peso de los desahucios por alquiler, son las provincias de Lugo y Cuenca las que mayor porcentaje registran con valores superiores al 90% (si bien su volumen de desahucios es reducido), seguidas de Madrid, Zamora, Segovia, Badajoz, A Coruña, Ourense, Asturias, Álava, Gipuzkoa e Illes Balears con valores superiores al 80%. Los valores inferiores los encontramos en Lleida, Castellón, Alicante, Almería, Jaén (oscilan entre el 54-58%) y Ávila (35%).<br> | ||

| + | En este contexto, y a raíz del COVID-19, se pusieron en marcha una serie de medidas de protección para familias en situación de vulnerabilidad en materia de vivienda ([https://www.boe.es/buscar/act.php?id=BOE-A-2020-4208 Real Decreto-ley 11/2020]): suspensión de lanzamientos para hogares vulnerables sin alternativa habitacional; prórroga extraordinaria de los contratos de arrendamiento de vivienda habitual; moratoria de la deuda arrendaticia para las personas arrendatarias de vivienda habitual en situación de vulnerabilidad económica; moratoria de deuda hipotecaria; continuidad del suministro energético y de agua para hogares vulnerables. Unas medidas que se han ido prolongando en el tiempo y que seguirán vigentes por lo menos durante 2024.<br></p> | ||

| + | </li> | ||

| + | </ul> | ||

| + | </div> | ||

| − | + | {{clear}} | |

| − | + | {{ANEAutoria | |

| + | |Autores=María J. Piñeira Mantiñán, Carles Donat Muñoz, Francisco Ramón Durán Villa, Víctor Fernández Salinas, José Manuel Gómez Giménez, Isabel González García, Víctor Jiménez Barrado | ||

| + | }} | ||

| − | + | {{ANESubirArriba}} | |

| + | {{ANETextoEpigrafe | ||

| + | |epigrafe=Alquileres | ||

}} | }} | ||

| − | + | [[Archivo:Espana_Precio-medio-de-la-vivienda-en-alquiler_2015-2021_mapa_18978_spa.jpg|right|thumb|300px|Mapa: Precio medio de la vivienda en alquiler. 2015-2021. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Precio-medio-de-la-vivienda-en-alquiler_2015-2021_mapa_18978_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Precio-medio-de-la-vivienda-en-alquiler_2015-2021_mapa_18978_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=r13858.r13858&i2=c13859.c13859&t=A02&t2=A02&view=map9 Versión interactiva].]] | |

| − | + | Según Eurostat (2021) el peso del alquiler en nuestro país todavía dista mucho de los valores medios que se registran en la Unión Europea (30,9%). Tan solo Melilla alcanza el 31%, mientras que en provincias como Madrid, Barcelona, Lleida, Girona, Illes Balears, Las Palmas y Santa Cruz de Tenerife el porcentaje ronda el 20-24% y cae hasta un 16-19% en las de Zaragoza, Tarragona, Guadalajara o Ceuta, como se observa en el mapa ''[[:Archivo:Espana_Precio-medio-de-la-vivienda-en-alquiler_2015-2021_mapa_18978_spa.jpg|Precio medio de la vivienda en alquiler]]''.<br> | |

| − | + | No obstante, la progresiva pérdida de asequibilidad en el acceso a la vivienda desde que estalló la burbuja inmobiliaria -que excluye a un sector de la demanda del mercado inmobiliario- ha convertido al alquiler en la alternativa a la compra, tanto para las personas de rentas bajas, como para la población de rentas medias pero que no tenía suficiente capital para afrontar la compra de una vivienda, o las personas que se vieron afectadas por ejecuciones hipotecarias o lanzamientos.<br> | |

| + | A escala municipal, el mapa de ''[[:Archivo:Espana_Hogares-que-viven-en-alquiler_2021_mapa_18948_spa.jpg|Hogares que viven en alquiler]]'' –en municipios de más de 500 hogares– muestra que los valores más altos (más de 20%) tienen una presencia destacada en grandes ciudades como Madrid y Barcelona y sus coronas metropolitanas; capitales de provincia y municipios especializados en el turismo –donde los empleados del sector demandan vivienda en alquiler– y en actividades agrícolas, que demandan abundante mano de obra, cubierta principalmente por población inmigrante y temporeros.<br> | ||

| + | |||

| + | [[Archivo:Espana_Hogares-que-viven-en-alquiler_2021_mapa_18948_spa.jpg|left|thumb|300px|Mapa: Hogares que viven en alquiler. 2021. España. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hogares-que-viven-en-alquiler_2021_mapa_18948_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Hogares-que-viven-en-alquiler_2021_mapa_18948_spa.zip Datos]. [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=c13827.c13827&t=A02&view=map8 Versión interactiva].]] | ||

| + | |||

| + | Sin embargo, la tendencia al alza de los precios de los alquileres está provocando que las familias tampoco puedan hacer frente al pago de estos. Actualmente, el coste del arrendamiento supera las cifras del periodo de la burbuja inmobiliaria en 2007 (8,98 €/m<sup>2</sup>), alcanzando los 11,03 €/m<sup>2</sup>, si bien el precio máximo se registró en 2017 (18,6 €/m<sup>2</sup>). Las provincias con mayores incrementos se localizan principalmente a lo largo del eje Mediterráneo, destacando las de Barcelona, Castellón, Valencia y Málaga, los dos archipiélagos y las del entorno de Madrid (Toledo, Ávila y Guadalajara). En cuanto a los precios del alquiler por metro cuadrado, son las de Madrid y Barcelona las que registran precios más elevados (en torno a los 10 €/m<sup>2</sup>), seguidas de Illes Balears, Ceuta y Melilla (con más de 8 €/m<sup>2</sup>). A escala municipal, cabe destacar que, del conjunto de entidades que configuran el territorio fiscal común, el 77,4% registró alza de precios, llegando a ser del 60% en 14 municipios, 6 de ellos en las provincias de Barcelona y Valencia; del 45-60% en 28 municipios, y de 30-35% en 2.008 municipios. Tan solo 20 entidades locales registraron descensos en los precios del alquiler, entre las que destacan La Iruela en Jaén (-14%) y Gádor en Almería (-12,7%).<br> | ||

| + | |||

| + | Las consecuencias del alza de precios sobre la población no se han dejado esperar: una sobrecarga del gasto en la vivienda que supera el 30% recomendado y que deriva en un incremento del riesgo de pobreza (según el Banco de España, el 48,9% de los alquilados se encuentra en esta situación), un aumento de lanzamientos por impago de alquiler, la expulsión de la población hacia sectores urbanos de borde o municipios de las corona periférica con precios de la vivienda más asequibles, y el aumento de familias en situación de emergencia habitacional.<br> | ||

| + | |||

| + | En este contexto, el principal reto que deben abordar las políticas públicas es solventar el desequilibrio existente entre oferta y demanda del alquiler, principal causa de la subida de precios, que se produce como consecuencia de:<br> | ||

| + | |||

| + | *El encarecimiento de las compraventas. | ||

| + | *La falta de un parque público de vivienda destinado a alquiler social. | ||

| + | *La brecha existente entre los salarios, renta media del hogar y precio de la vivienda como consecuencia del progresivo endeudamiento de las familias, la dualidad e inestabilidad del mercado laboral y la contracción del crédito. Si durante 2015-2021 la renta media por hogar se incrementó en un 11,9% y los salarios en un 12%, los alquileres lo hicieron en un 38,6%. | ||

| + | *El apalancamiento de viviendas en pocas manos: Sareb, fondos de inversión, banca, socimis (sociedad anónima cotizada de inversión en el mercado inmobiliario) y empresarios ligados al negocio de la vivienda turística. | ||

| + | *El auge del alquiler turístico, que eleva la presión sobre la oferta de alquiler –ya antes escasa– principalmente en las zonas céntricas de las ciudades. Según [https://www.exceltur.org/wp-content/uploads/2022/11/ReviTUR-EXCELTUR-Documento-completo-221122.pdf Exceltur] (2022) en barrios como el de Santa Cruz (Sevilla) en 2019 las viviendas turísticas alcanzaron el 61,2% del parque residencial; un 28,3% en el de Sol (Madrid); un 18,3% en el de Mercat (Valencia), un 12,3% en el Centro Histórico de Málaga, o un 11,7% en el barri Gòtic de Barcelona. | ||

| + | *El temor del arrendador a encontrarse con un inquilino vulnerable –que goza de protección especial con la suspensión de los desahucios en caso de impago–. Una circunstancia que deriva en la solicitud de más pruebas de solvencia (con lo que se castiga a inquilinos en situación económico-laboral menos estable) y fianzas elevadas (hasta seis meses). Además, la limitación en subida de alquileres es un factor desalentador (OCU, 2023).<br> | ||

| + | |||

| + | [[Archivo:Espana_Alquiler-medio-mensual-de-la-vivienda_2015-2021_mapa_18975_spa.jpg|left|thumb|300px|Mapa: Alquiler medio mensual de la vivienda. 2015-2021. España. | ||

| + | <br> | ||

| + | [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Alquiler-medio-mensual-de-la-vivienda_2015-2021_mapa_18975_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Espana_Alquiler-medio-mensual-de-la-vivienda_2015-2021_mapa_18975_spa.zip Datos]. Versiones interactivas: [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=c13876.c13876&t=A02&view=map8 1] y [//interactivo-atlasnacional.ign.es/index.php#c=indicator&i=r13875.r13875&t=A02&view=map8 2].]] | ||

| + | |||

| + | Con la [https://www.boe.es/buscar/act.php?id=BOE-A-2023-12203 Ley 12/2023, de 24 de mayo], por el derecho a la vivienda –la primera ley estatal reguladora del derecho a la vivienda desde la aprobación de la Constitución– el Estado busca promover las condiciones necesarias que garanticen la igualdad en el acceso a la vivienda articulando políticas de planificación y programación públicas (vivienda social y vivienda de precio limitado) y promoviendo la figura de vivienda asequible incentivada, así como el establecimiento de zonas tensionadas dentro de los espacios urbanos, con el fin de evitar aumentos descontrolados en los precios del alquiler. Entiende por zona tensionada aquella en la que el coste del alquiler supera el 30% de los ingresos medios o de la renta de los hogares, o en la que el precio del alquiler haya aumentado al menos tres puntos por encima del IPC en los cinco años anteriores a la declaración de área tensionada. En ellas el precio del alquiler está sujeto a una serie de restricciones:<br> | ||

| + | |||

| + | *Se pone un techo del 3% al incremento del precio durante 2024, y se prohíbe aumentar las rentas de alquiler por la vía de nuevos gastos. En los contratos a nuevos inquilinos se limita el precio del alquiler a la renta del contrato anterior. Podrá subirlo un 10% si se han llevado a cabo obras de rehabilitación o mejora de la accesibilidad. | ||

| + | *Los gastos de formalización del contrato corren a cargo del arrendador, con el fin de favorecer el acceso a la vivienda en alquiler de gente joven, reduciendo el desembolso inicial a realizar. | ||

| + | *Se aplican normas más estrictas en el control de precios en el caso de los grandes tenedores de vivienda (los que poseen cinco o más inmuebles en área tensionada), con el fin de reducir la especulación y el acaparamiento de inmuebles que practican fondos buitre y demás fondos de inversión.<br> | ||

| + | |||

| + | Por su parte, las administraciones locales, con el fin de garantizar oferta suficiente de alquiler residencial para población permanente o flotante en las zonas tensionadas, han empezado a limitar el número de licencias concedidas a viviendas de alquiler turístico, y evitar así su crecimiento exponencial. Además, se han animado a promover nuevas fórmulas de acceso a vivienda de calidad con alquileres por debajo del precio de mercado. Entre ellas destacan las cooperativas de vivienda en cesión de uso. Una opción consolidada en países como Suecia, Alemania o Dinamarca, y que empezaron a implementarse en Barcelona (La Borda, La Balma, Princesa 49) y Madrid (Entrepatios, con las promociones Las Carolinas y Vallekas). También la opción del ''coliving'' (Urban Campus Atocha-Malasaña-Mellado, VIU) o los Alojamientos de Proximidad Provisionales (APROP) que han sido una solución innovadora a la emergencia habitacional en barrios como el de Ciutat Vella y Glòries en Barcelona (Piñeira, López y Durán, 2022). Unas iniciativas todas ellas innovadoras, que tratan de dar solución al acceso a la vivienda en alquiler, pero que son insuficientes para dar respuesta a la demanda existente. | ||

| + | |||

| + | {{ANETextoAsociado | ||

| + | |titulo=EL PROBLEMA DE LA VIVIENDA EN ILLES BALEARS | ||

| + | |contenido= | ||

| + | [[Archivo:Illes-Balears_Variacion-acumulada-del-precio-del-alquiler-de-la-vivienda.-Illes-Balears_2015-2021_mapa_18977_spa.jpg|right|thumb|300px|Mapa: Variación acumulada del precio del alquiler de la vivienda. Illes Balears. 2015-2021. Illes Balears. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Illes-Balears_Variacion-acumulada-del-precio-del-alquiler-de-la-vivienda.-Illes-Balears_2015-2021_mapa_18977_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Illes-Balears_Variacion-acumulada-del-precio-del-alquiler-de-la-vivienda.-Illes-Balears_2015-2021_mapa_18977_spa.zip Datos].]] | ||

| + | La vivienda se ha convertido en un problema social en Illes Balears. La brecha existente entre el incremento de los salarios y los precios de la vivienda determina una pérdida de asequibilidad en el acceso a la misma. En el periodo 2018-2021 la renta media por hogar en Illes Balears descendió un 13,6%, pasando de 35.049 € a 29.368 €. Sin embargo, en 2022 el valor medio tasado de la vivienda se mantenía entre los más elevados del país (2.696,6 €/m<sup>2</sup>), solo superado por Madrid (2.888,1 €/m<sup>2</sup>), y con niveles similares a País Vasco (2.523,9 €/m<sup>2</sup>) y Cataluña (2.129,7 €/m<sup>2</sup>). Entre los factores que explican dicha circunstancia destacan:<br> | ||

| + | *Un incremento de la población en un territorio limitado y protegido. En el periodo 2000-2021 la población aumentó en 327.378 personas (un promedio de 15.000 habitantes/año, por lo que se necesitarían unas 4.500 viviendas más cada año), con unos perfiles profesionales y necesidades habitacionales distintos: trabajadores del sector servicios y extranjeros con alto poder adquisitivo que buscan comprar una vivienda por diferentes motivos (inversión, jubilación, vacaciones). | ||

| + | *Insuficiente parque público de vivienda unido a un modelo administrativo lento y complejo para la obtención de licencias. | ||

| + | *A pesar de las limitaciones impuestas por la [https://www.boe.es/buscar/doc.php?id=BOE-A-2017-10539 Ley 6/2017 de Turismo de las Illes Balears], el alquiler vacacional sigue sustrayendo muchas viviendas del mercado de alquiler tradicional en muchos municipios. | ||

| + | *Falta de una planificación estratégica a medio y largo plazo que conjugue la planificación urbanística con alternativas que solucionen el problema habitacional y otros vinculados a la misma (ocupación, inquiocupación, lanzamientos, etc.). | ||

| + | Se calcula que un ciudadano que quiera comprar una vivienda en Illes Balears debe destinar su sueldo íntegro durante 16,5 años al pago de esta. Una circunstancia que convierte al alquiler en la única alternativa. Sin embargo, esta comunidad lidera la subida del precio del alquiler desde 2005 (13,3%) por delante de Cataluña (12,4%), Comunitat Valenciana (11,7%) o Comunidad de Madrid (11,4%). En consecuencia, según el [https://www.ine.es/experimental/ipva/experimental_precios_vivienda_alquiler.htm índice de Precios de la Vivienda en Alquiler (IPVA)], Illes Balears se mantiene entre las comunidades con un precio del alquiler más elevado (8,6 €/m<sup>2</sup> mes), junto con Madrid (9,1 €/m<sup>2</sup>). La subida de precios afectó a todos sus municipios, pero especialmente a los de Sant Antoni de Portmany (Ibiza), Maó (Menorca), e Inca, Palma, Andratx, Manacor, Felanitx y Artà (Mallorca) en los que la variación acumulada del precio del alquiler para el periodo 2015-2021 se incrementó en más del 17,5%. Tan solo tres municipios tuvieron incrementos por debajo del 9,5%: Pollença, Santanyí y Son Servera, todos ellos en Mallorca (ver mapa ''[[:Archivo:Illes-Balears_Variacion-acumulada-del-precio-del-alquiler-de-la-vivienda.-Illes-Balears_2015-2021_mapa_18977_spa.jpg|Variación acumulada del precio del alquiler de la vivienda. Illes Balears]]''). Sin embargo, si atendemos al precio del alquiler por metro cuadrado, los cinco municipios que sobresalen son Formentera, Sant Josep de sa Talaia (12,4 €/m<sup>2</sup>), Santa Eulària des Riu (11,1 €/m<sup>2</sup>) e Eivissa (10,9 €/m2) en Ibiza, y Calvià en Mallorca (10,6 €/m<sup>2</sup>), cuatro de los seis municipios de las islas Pitiusas y Calvià. Unos precios que resultan inalcanzables para numerosos trabajadores. El resultado, escasez de profesionales del sector turístico y del sector público ante la falta de vivienda a precio asequible; incremento de personas asalariadas sin techo y proliferación de condiciones de hacinamiento e insalubridad en los pisos alquilados.<br> | ||

| + | [[Archivo:Illes-Balears_Alquiler-medio-mensual-de-la-vivienda-en-el-municipio-de-Palma_2021_mapa_18965_spa.jpg|left|thumb|300px|Mapa: Alquiler medio mensual de la vivienda en el municipio de Palma. 2021. Illes Balears. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Illes-Balears_Alquiler-medio-mensual-de-la-vivienda-en-el-municipio-de-Palma_2021_mapa_18965_spa.pdf PDF]. [//centrodedescargas.cnig.es/CentroDescargas/busquedaRedirigida.do?ruta=PUBLICACION_CNIG_DATOS_VARIOS/aneTematico/Illes-Balears_Alquiler-medio-mensual-de-la-vivienda-en-el-municipio-de-Palma_2021_mapa_18965_spa.zip Datos].]] | ||

| + | En Palma el precio del alquiler en 2021 era de 8,3 €/m<sup>2</sup>, un 36,4% más que en 2015. Se observa una dicotomía de precios entre el sector oeste y este de la ciudad, siendo más elevados en la parte occidental. Una cartografía que se corresponde con el mapa social de la ciudad. La parte oriental del centro histórico acoge los precios de alquileres más bajos, en correspondencia con algunas de las barriadas y polígonos más populares de la ciudad (son Gotleu, polígono de Llevant…). Los precios más elevados se encuentran en torno a son Vida, son Roqueta, las urbanizaciones del cuadrante noroeste y en todo el frente marítimo más elitizado (la Bonanova, son Armadans, el Molinar, la Gruta, Ciutat Jardí) o turístico (les Meravelles).<br> | ||

| + | El reto al que se enfrenta Palma es el de ofertar vivienda a precios asequibles para sus habitantes. En 2023 es la cuarta capital española con el precio del metro cuadrado más caro en alquiler (6,29 €/m2), después de Barcelona, Madrid y Donostia/San Sebastián. La subida de precios experimentada desde 2021 obedece a la reducción progresiva de la oferta de viviendas en alquiler (un 37% el segundo trimestre de 2022), y a la competencia existente entre los alquileres para residentes y turistas. De acuerdo con la Ley de 2017 antes mencionada, se estableció la delimitación de zonas aptas para la comercialización turística. En abril de 2018 Palma se declara zona única y se prohíbe sin excepciones el arrendamiento de pisos en edificios plurifamiliares a turistas. Se convierte así en la primera ciudad española en tomar una medida de este alcance. A pesar de ello, y según un informe de Inside Airbnb, en 2023 Palma registra 621 licencias de alquiler turístico que suponen 4.357 plazas, si bien en la plataforma están publicados 1.965 anuncios. | ||

}} | }} | ||

| − | + | {{clear}} | |

| − | {{ | + | {{ANEAutoria |

| + | |Autores=María J. Piñeira Mantiñán, Carles Donat Muñoz, Francisco Ramón Durán Villa, Víctor Fernández Salinas, José Manuel Gómez Giménez, Isabel González García, Víctor Jiménez Barrado | ||

| + | }} | ||

| − | + | {{ANESubirArriba}} | |

| − | + | {{ANEBibliografia | |

| + | |Texto= | ||

| + | LOIS, R. C., PIÑEIRA, M. J., VIVES, S. (2016). “El proceso urbanizador en España (1990-2014): una interpretación desde la geografía y la teoría de los circuitos de capital”. ''Scripta Nova'', Vol. 20, num, 539. | ||

| − | + | OBSERVATORIO DE LA VIVIENDA Y SUELO (2018). ''Boletín especial alquiler residencial''. Madrid, Ministerio de Fomento; DG de Arquitectura, Vivienda y Suelo. https://cvp.mitma.gob.es/observatorio-de-vivienda-y-suelo--boletin-especial-alquiler-residencial--2018 | |

| − | + | PIÑEIRA, M. J., LÓPEZ, R., DURÁN, F. R. (2022). “Barcelona’s Challenge to Supply Affordable Housing. Innovative Tenure Alternatives to Improve Accessibility”. Calabrò, F., Della Spina, L., Piñeira Mantiñán, M.J. (eds) ''New Metropolitan Perspectives''. NMP 2022. Lecture Notes in Networks and Systems, vol 482. Springer, Cham. https://doi.org/10.1007/978-3-031-06825-6_148. | |

| − | + | VARQUER, M. (2017). “Planes urbanísticos y planes de vivienda: la extraña pareja”. ''Revista de Estudios de la Administración Local y Autonómica''. Nueva Época, 7, 68-85. | |

| − | + | }} | |

| − | |||

{{ANESubirArriba}} | {{ANESubirArriba}} | ||

| + | {{ANENavegacionSubtemaAnterior|nombre subtema=[[Sistema urbano y áreas metropolitanas]]}} | ||

| + | {{ANENavegacionTemaSiguiente|color=#008b8d|nombre tema=Sociedad}} | ||

| + | <div style="clear: both;"></div> | ||

| − | {{ | + | {{ANETextoEpigrafe |

| + | |epigrafe=Recursos relacionados | ||

| + | }} | ||

| − | {{ | + | {{#ask: |

| − | + | [[Tiene palabra clave::~*vivienda*]] OR | |

| + | [[Tiene palabra clave::hipotecas]] | ||

| − | | | + | |mainlabel=Vista previa |

| + | |?Tiene título alternativo 1#=Título | ||

| + | |?Pertenece a subtema=Subtema | ||

| + | |?Tiene JPG=JPG | ||

| + | |?Tiene versión interactiva=Interactivo | ||

| + | |?Tiene extensión temporal=Extensión temporal | ||

| + | |?Tiene datos brutos publicados#Si,No=Datos a descarga | ||

| + | |?Tiene más información=Descarga completa | ||

| + | |headers=plain | ||

| + | |link=all | ||

| + | |limit=1000 | ||

| + | |sort=Tiene título alternativo 1 | ||

| + | |order=ascending | ||

| + | |class=datatable | ||

}} | }} | ||

| + | |||

| + | {{ANESubirArriba}} | ||

| + | {{ANENavegacionSubtemaAnterior|nombre subtema=[[Sistema urbano y áreas metropolitanas]]}} | ||

| + | {{ANENavegacionTemaSiguiente|color=#008b8d|nombre tema=Sociedad}} | ||

| + | <div style="clear: both;"></div> | ||

| + | |||

| + | {{ANEDescargaPDFTema | ||

| + | |url=https://www.ign.es/web/resources/docs/IGNCnig/ANE/Capitulos/08_Asentamientoshumanos_2024.pdf}} | ||

| + | <p style= "font-size: 80%">Versiones anteriores: [http://www.ign.es/web/resources/docs/IGNCnig/ANE/Capitulos/08_Asentamientoshumanos.pdf 2019]</p> | ||

| + | {{ANEPaginaDescargas}} | ||

[[Categoría:Población, poblamiento y sociedad]] | [[Categoría:Población, poblamiento y sociedad]] | ||

Revisión actual del 13:49 10 oct 2024

España en mapas. Una síntesis geográfica

Compendios del Atlas Nacional de España. Actualizado

Estructura temática > Población, poblamiento y sociedad > Asentamientos humanos > Planificación y vivienda

_2024_imagen_19142_spa.jpg)

En España el acceso a una vivienda adecuada se ha convertido en un problema estructural sin resolver. A pesar de constituir un derecho fundamental reconocido por la Constitución de 1978, el Pilar Europeo de Derechos Sociales, los Objetivos de Desarrollo Sostenible de la Agenda 2030, la Agenda Urbana de la UE sobre vivienda y la Estrategia relativa a la Oleada de Renovación, la realidad es que según el Observatorio de Vivienda Asequible de Provivienda para el año 2023, más de 5,5 millones de hogares (29,5%) están afectados de una forma u otra por exclusión residencial; el sinhogarismo se ha incrementado en un 25% en los últimos diez años; solo el 15,9% de los jóvenes puede emanciparse, al tiempo que un 8,2% de la población tiene un sobrecoste en el que se destina más de un 40% de los ingresos a sufragar el pago de la vivienda y suministros. Una problemática que se empezó a visibilizar con el estallido de la burbuja inmobiliaria en 2008, se hizo más patente con la pandemia del COVID-19, y que actualmente es demasiado tangible para seguir siendo ignorada por las políticas públicas.

Las administraciones públicas ven en los fondos Next Generation una oportunidad para, por un lado, (re)organizar el enfoque de las políticas de vivienda para que el acceso a una asequible se sitúe por encima de las lógicas del mercado; y por otro, garantizar ese derecho al conjunto de la población a través de procesos de rehabilitación y regeneración urbana, que mejoren las condiciones de habitabilidad y eficiencia energética de los inmuebles, siguiendo el camino marcado por el Pacto Verde Europeo. Unas iniciativas que se recogen en la Declaración de Gijón (2023) firmada por los ministros de Vivienda y Desarrollo Urbano de la UE, pero que exigen una planificación coordinada entre la administración regional (con competencia en materia de vivienda) y la local (que diseña y gestiona los Planes Generales de Ordenación Municipal). Es clave insertar en el sistema de planificación urbanística las determinaciones requeridas por las políticas de vivienda. El problema está, como apunta M. Varquer (2017), en que en España ha existido un largo desencuentro histórico entre los planes urbanísticos y los de vivienda, pues hay disparidad de contenidos, de competencias y de tempo, lo que dificulta su coordinación. En consecuencia, urge (re)pensar el modelo de planificación urbanística y de vivienda.

Si a priori se podría pensar que existe una falta de vivienda, la realidad es bien distinta. Desde los años noventa en España se impulsó su creación mediante diversos mecanismos (Lois, Piñeira y Vives, 2016; Piñeira, López, Durán, 2022):

- Promoción de un modelo de desarrollo basado en la especulación financiero-inmobiliaria.

- Declaración del Decreto Boyer, que estimuló la compra privada de la vivienda gracias a la reducción de los intereses bancarios, el acceso fácil a las hipotecas, la descongelación de los alquileres y la desgravación fiscal por la adquisición de una vivienda (tanto si iba a ser ocupada como si no).

- Aprobación de la Ley 6/1998 sobre, régimen del suelo y valoraciones, que determinó que el suelo urbanizable alcanzase su valor máximo de mercado (como si estuviera construido).

- Mantenimiento de una fiscalidad que incentivaba el endeudamiento mediante ayudas públicas destinadas a subvencionar préstamos –tanto a personas como a promotores y constructores– para la liberalización del suelo y la compra de vivienda libre.

- Supeditación de la planificación urbanística, proceso urbanizador y generación de vivienda a los intereses de un lobby financiero-inmobiliario que atraía divisas, generaba financiación, incrementaba el mercado del suelo y promovía grandes proyectos inmobiliarios.

Fue así como España se convirtió en uno de los países europeos donde más creció la superficie urbanizada, con un modelo inmobiliario en el que predominaba la vivienda libre y en propiedad, y en el que la producción de inmuebles no estaba justificada por la demanda de primera residencia sino por la inversión. Por ello se pasó de 17.220.399 viviendas en 1991 (443 viviendas por cada 1.000 habitantes) a 26.068.233 en 2022 (550 viviendas por cada 1.000 habitantes). Es decir, desde 1991 el parque inmobiliario se ha incrementado en un 51,4%, aunque a diferentes

ritmos: si desde los inicios del siglo XXI hasta el 2008 se construyó masivamente, pasando de registrarse 21.033.759 unidades en 2001 a 24.569.715 en 2008 (un incremento del 16,8%), después de la crisis no se paró de construir viviendas, si bien el ritmo de crecimiento fue más moderado (3,5% entre 2008-2013 y 1,4% entre 2013 y 2022).

Pero, además, España se volvió un país de propietarios. La frase del ministro Arrese “no queremos una España de proletarios, sino una España de propietarios” (ABC, 1959) marcó el punto de inflexión en la estructura del régimen de tenencia de la vivienda. Si en 1950 el 51% de la población vivía de alquiler –llegando al 90% en ciudades como Madrid o Barcelona–, en el momento del estallido de la burbuja inmobiliaria de 2007, el 90% de la población española era propietaria de una vivienda (Observatorio de la vivienda y Suelo, 2018). El resultado lo muestra el mapa de Viviendas por cada 1.000 habitantes de 2022, donde se observa que la mitad norte ofrece una mayor disponibilidad de vivienda, destacando provincias como la de Ávila (donde la ratio supera las 1.000 viviendas), Soria, Teruel, Segovia, Zamora, Cuenca y Ourense (más de 800 viviendas). Los valores más bajos se encuentran en Ceuta y Melilla (333 viviendas), Madrid, Barcelona, Sevilla, Las Palmas, Illes Balears, Navarra y las tres provincias vascas (con valores que oscilan entre las 456 y 498 viviendas). Por otra parte, no deja de llamar la atención que sean las provincias de Ourense, Lugo, Soria, Zamora y Ávila las que registran una mayor diferencia entre las ratios de 1991 y 2022. En todo caso, aunque de modo incipiente, la tendencia está cambiando. Los datos del Censo de población y Vivienda de 2022 indican que se reduce ligeramente el porcentaje de viviendas en propiedad (75,5%) y se incrementa el del alquiler (16,1%). El mapa de Hogares según régimen de tenencia de la vivienda permite observar que en el periodo 2011-2021 la vivienda en propiedad perdió peso en 38 provincias, principalmente en Asturias, León, Cuenca, Lleida (7%) o Barcelona (6%). Por el contrario, aumentó en las del País Vasco y territorios costeros como Ceuta (8,6%) o Málaga (7,3%), así como en Pontevedra, Granada, Cádiz, Almería, Murcia o Huelva, aunque en menor medida.

El factor clave que limita el acceso a la vivienda es su precio unido a la pérdida de asequibilidad de la población, pues si en el periodo 2016-2022 los sueldos han subido un 5,9%, el precio de la vivienda lo ha hecho en un 15,6%. En 2005 el precio del metro cuadrado de vivienda estaba en torno a 1.824 €/m2 para las viviendas libres (945 €/m2 para la vivienda protegida) y en 2007 alcanzaba el máximo histórico de 2.085,5 €. Con el estallido de la burbuja inmobiliaria el precio de la vivienda libre cayó (con reducciones entre el 4% y el 10%) hasta llegar a los 1.463,1 €/m2 registrados en 2014. A partir de entonces los precios volvieron a recuperarse hasta alcanzar, de media, en 2022 los 1.741 €/m2 para la vivienda libre y los 1.158,1 €/m2 en la protegida (ver mapa Precio medio de la vivienda). Madrid y Gipuzkoa son las provincias que registran el precio medio más elevado (2.800 €/m2), seguidas de Barcelona e Illes Balears (2.500 €/m2), Málaga y provincias vascas (más de 2.000 €/m2). Por el contrario, Jaén, Zamora, Cuenca, Ciudad Real y Teruel son las que tienen los precios más bajos (700-800 €/m2). Atendiendo a la evolución de los precios desde 2015 (periodo de recuperación económica) hasta 2022, se aprecia una dicotomía costa-interior. Salvo Madrid, que va a ser la provincia que mayor variación de precios registra (38,6%), el resto de las provincias que tienen mayor variabilidad en los precios son costeras: Barcelona, Illes Balears, Málaga (más de un 30%), Valencia, provincias canarias y Melilla (20-24%). Por el contrario, doce provincias del interior peninsular vieron descender el precio del metro cuadrado, destacando Soria y Palencia (14 y 11% respectivamente), Ciudad Real y Zamora (7%), Ourense, León, Salamanca, Cuenca, Albacete, Teruel, Jaén y Córdoba (0,9-3,5%).

-

-

-

A pesar del incremento del precio de la vivienda, las transacciones continuaron. Las facilidades crediticias animaron a la población a pedir una hipoteca para hacerse con una propiedad. De este modo en 2006 se alcanzó el pico de 1,3 millones de hipotecas solicitadas para empezar a caer drásticamente a partir de 2007, con el colapso del crédito, hasta alcanzar las 199.703 registradas en 2013. A partir de entonces comenzó una recuperación hasta situarse en 463.614 en 2022. Si a principios del siglo XXI el importe medio de la hipoteca era de 97.202 €, en 2007 alcanzaba los 148.865 € (incrementándose un 53,1% en solo cinco años), para posteriormente decrecer hasta llegar a los 100.000 € en 2013, y situarse actualmente en los 145.510 € (Ver gráfico Evolución de las hipotecas constituidas). El problema surgió cuando en plena crisis se implementaron políticas de austeridad (recortes en sanidad, educación y prestaciones sociales) que incrementaron el grado de vulnerabilidad económica y residencial de miles de familias españolas. La situación de paro prolongado en el que se vieron inmersos sus miembros y su incapacidad para hacer frente a los pagos de las hipotecas y alquileres provocó una avalancha de desahucios sin precedentes. Desde el estallido de la burbuja inmobiliaria hasta 2022, se registraron 869.286 ejecuciones hipotecarias, alcanzándose el pico en los años 2009-2010 (más de 93.000). Siete provincias acumularon el 46,8% del total, destacando las grandes aglomeraciones urbanas de Barcelona (104.585-12%) y Madrid (86.426-9,9%), y en menor medida Alicante, València, Murcia, Málaga y Sevilla, todos ellos destinos turísticos asentados en los que la burbuja inmobiliaria tuvo un mayor impacto. A partir de 2013 se observa una progresiva caída hasta llegar a las 24.935 que se registraron en 2022. Un descenso del 70,8% respecto al año 2014 donde se registró el máximo, que no obedece tanto a la mejora del nivel de renta de las familias, sino al agotamiento de los inmuebles susceptibles de sufrir una ejecución hipotecaria. Una idea que corroboran los datos de desahucios ofrecidos por la Estadística del Poder Judicial, pues de los 549.138 desahucios o lanzamientos practicados desde 2013, prácticamente el 35% responden a ejecuciones hipotecarias, mientras que el resto derivan de impagos del alquiler. Barcelona y Madrid registran el 26,2% del total (84.010 y 60.024 respectivamente), pero el porcentaje se incrementa hasta un 58,5% si se añaden las provincias de Valencia, Alicante, Málaga, Murcia, Illes Balears, Las Palmas y Girona. Atendiendo al peso de los desahucios por alquiler, son las provincias de Lugo y Cuenca las que mayor porcentaje registran con valores superiores al 90% (si bien su volumen de desahucios es reducido), seguidas de Madrid, Zamora, Segovia, Badajoz, A Coruña, Ourense, Asturias, Álava, Gipuzkoa e Illes Balears con valores superiores al 80%. Los valores inferiores los encontramos en Lleida, Castellón, Alicante, Almería, Jaén (oscilan entre el 54-58%) y Ávila (35%).

En este contexto, y a raíz del COVID-19, se pusieron en marcha una serie de medidas de protección para familias en situación de vulnerabilidad en materia de vivienda (Real Decreto-ley 11/2020): suspensión de lanzamientos para hogares vulnerables sin alternativa habitacional; prórroga extraordinaria de los contratos de arrendamiento de vivienda habitual; moratoria de la deuda arrendaticia para las personas arrendatarias de vivienda habitual en situación de vulnerabilidad económica; moratoria de deuda hipotecaria; continuidad del suministro energético y de agua para hogares vulnerables. Unas medidas que se han ido prolongando en el tiempo y que seguirán vigentes por lo menos durante 2024.

Alquileres

Según Eurostat (2021) el peso del alquiler en nuestro país todavía dista mucho de los valores medios que se registran en la Unión Europea (30,9%). Tan solo Melilla alcanza el 31%, mientras que en provincias como Madrid, Barcelona, Lleida, Girona, Illes Balears, Las Palmas y Santa Cruz de Tenerife el porcentaje ronda el 20-24% y cae hasta un 16-19% en las de Zaragoza, Tarragona, Guadalajara o Ceuta, como se observa en el mapa Precio medio de la vivienda en alquiler.

No obstante, la progresiva pérdida de asequibilidad en el acceso a la vivienda desde que estalló la burbuja inmobiliaria -que excluye a un sector de la demanda del mercado inmobiliario- ha convertido al alquiler en la alternativa a la compra, tanto para las personas de rentas bajas, como para la población de rentas medias pero que no tenía suficiente capital para afrontar la compra de una vivienda, o las personas que se vieron afectadas por ejecuciones hipotecarias o lanzamientos.

A escala municipal, el mapa de Hogares que viven en alquiler –en municipios de más de 500 hogares– muestra que los valores más altos (más de 20%) tienen una presencia destacada en grandes ciudades como Madrid y Barcelona y sus coronas metropolitanas; capitales de provincia y municipios especializados en el turismo –donde los empleados del sector demandan vivienda en alquiler– y en actividades agrícolas, que demandan abundante mano de obra, cubierta principalmente por población inmigrante y temporeros.

Sin embargo, la tendencia al alza de los precios de los alquileres está provocando que las familias tampoco puedan hacer frente al pago de estos. Actualmente, el coste del arrendamiento supera las cifras del periodo de la burbuja inmobiliaria en 2007 (8,98 €/m2), alcanzando los 11,03 €/m2, si bien el precio máximo se registró en 2017 (18,6 €/m2). Las provincias con mayores incrementos se localizan principalmente a lo largo del eje Mediterráneo, destacando las de Barcelona, Castellón, Valencia y Málaga, los dos archipiélagos y las del entorno de Madrid (Toledo, Ávila y Guadalajara). En cuanto a los precios del alquiler por metro cuadrado, son las de Madrid y Barcelona las que registran precios más elevados (en torno a los 10 €/m2), seguidas de Illes Balears, Ceuta y Melilla (con más de 8 €/m2). A escala municipal, cabe destacar que, del conjunto de entidades que configuran el territorio fiscal común, el 77,4% registró alza de precios, llegando a ser del 60% en 14 municipios, 6 de ellos en las provincias de Barcelona y Valencia; del 45-60% en 28 municipios, y de 30-35% en 2.008 municipios. Tan solo 20 entidades locales registraron descensos en los precios del alquiler, entre las que destacan La Iruela en Jaén (-14%) y Gádor en Almería (-12,7%).

Las consecuencias del alza de precios sobre la población no se han dejado esperar: una sobrecarga del gasto en la vivienda que supera el 30% recomendado y que deriva en un incremento del riesgo de pobreza (según el Banco de España, el 48,9% de los alquilados se encuentra en esta situación), un aumento de lanzamientos por impago de alquiler, la expulsión de la población hacia sectores urbanos de borde o municipios de las corona periférica con precios de la vivienda más asequibles, y el aumento de familias en situación de emergencia habitacional.

En este contexto, el principal reto que deben abordar las políticas públicas es solventar el desequilibrio existente entre oferta y demanda del alquiler, principal causa de la subida de precios, que se produce como consecuencia de:

- El encarecimiento de las compraventas.

- La falta de un parque público de vivienda destinado a alquiler social.

- La brecha existente entre los salarios, renta media del hogar y precio de la vivienda como consecuencia del progresivo endeudamiento de las familias, la dualidad e inestabilidad del mercado laboral y la contracción del crédito. Si durante 2015-2021 la renta media por hogar se incrementó en un 11,9% y los salarios en un 12%, los alquileres lo hicieron en un 38,6%.

- El apalancamiento de viviendas en pocas manos: Sareb, fondos de inversión, banca, socimis (sociedad anónima cotizada de inversión en el mercado inmobiliario) y empresarios ligados al negocio de la vivienda turística.

- El auge del alquiler turístico, que eleva la presión sobre la oferta de alquiler –ya antes escasa– principalmente en las zonas céntricas de las ciudades. Según Exceltur (2022) en barrios como el de Santa Cruz (Sevilla) en 2019 las viviendas turísticas alcanzaron el 61,2% del parque residencial; un 28,3% en el de Sol (Madrid); un 18,3% en el de Mercat (Valencia), un 12,3% en el Centro Histórico de Málaga, o un 11,7% en el barri Gòtic de Barcelona.

- El temor del arrendador a encontrarse con un inquilino vulnerable –que goza de protección especial con la suspensión de los desahucios en caso de impago–. Una circunstancia que deriva en la solicitud de más pruebas de solvencia (con lo que se castiga a inquilinos en situación económico-laboral menos estable) y fianzas elevadas (hasta seis meses). Además, la limitación en subida de alquileres es un factor desalentador (OCU, 2023).

Con la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda –la primera ley estatal reguladora del derecho a la vivienda desde la aprobación de la Constitución– el Estado busca promover las condiciones necesarias que garanticen la igualdad en el acceso a la vivienda articulando políticas de planificación y programación públicas (vivienda social y vivienda de precio limitado) y promoviendo la figura de vivienda asequible incentivada, así como el establecimiento de zonas tensionadas dentro de los espacios urbanos, con el fin de evitar aumentos descontrolados en los precios del alquiler. Entiende por zona tensionada aquella en la que el coste del alquiler supera el 30% de los ingresos medios o de la renta de los hogares, o en la que el precio del alquiler haya aumentado al menos tres puntos por encima del IPC en los cinco años anteriores a la declaración de área tensionada. En ellas el precio del alquiler está sujeto a una serie de restricciones:

- Se pone un techo del 3% al incremento del precio durante 2024, y se prohíbe aumentar las rentas de alquiler por la vía de nuevos gastos. En los contratos a nuevos inquilinos se limita el precio del alquiler a la renta del contrato anterior. Podrá subirlo un 10% si se han llevado a cabo obras de rehabilitación o mejora de la accesibilidad.

- Los gastos de formalización del contrato corren a cargo del arrendador, con el fin de favorecer el acceso a la vivienda en alquiler de gente joven, reduciendo el desembolso inicial a realizar.

- Se aplican normas más estrictas en el control de precios en el caso de los grandes tenedores de vivienda (los que poseen cinco o más inmuebles en área tensionada), con el fin de reducir la especulación y el acaparamiento de inmuebles que practican fondos buitre y demás fondos de inversión.

Por su parte, las administraciones locales, con el fin de garantizar oferta suficiente de alquiler residencial para población permanente o flotante en las zonas tensionadas, han empezado a limitar el número de licencias concedidas a viviendas de alquiler turístico, y evitar así su crecimiento exponencial. Además, se han animado a promover nuevas fórmulas de acceso a vivienda de calidad con alquileres por debajo del precio de mercado. Entre ellas destacan las cooperativas de vivienda en cesión de uso. Una opción consolidada en países como Suecia, Alemania o Dinamarca, y que empezaron a implementarse en Barcelona (La Borda, La Balma, Princesa 49) y Madrid (Entrepatios, con las promociones Las Carolinas y Vallekas). También la opción del coliving (Urban Campus Atocha-Malasaña-Mellado, VIU) o los Alojamientos de Proximidad Provisionales (APROP) que han sido una solución innovadora a la emergencia habitacional en barrios como el de Ciutat Vella y Glòries en Barcelona (Piñeira, López y Durán, 2022). Unas iniciativas todas ellas innovadoras, que tratan de dar solución al acceso a la vivienda en alquiler, pero que son insuficientes para dar respuesta a la demanda existente.

|

EL PROBLEMA DE LA VIVIENDA EN ILLES BALEARS

La vivienda se ha convertido en un problema social en Illes Balears. La brecha existente entre el incremento de los salarios y los precios de la vivienda determina una pérdida de asequibilidad en el acceso a la misma. En el periodo 2018-2021 la renta media por hogar en Illes Balears descendió un 13,6%, pasando de 35.049 € a 29.368 €. Sin embargo, en 2022 el valor medio tasado de la vivienda se mantenía entre los más elevados del país (2.696,6 €/m2), solo superado por Madrid (2.888,1 €/m2), y con niveles similares a País Vasco (2.523,9 €/m2) y Cataluña (2.129,7 €/m2). Entre los factores que explican dicha circunstancia destacan:

Se calcula que un ciudadano que quiera comprar una vivienda en Illes Balears debe destinar su sueldo íntegro durante 16,5 años al pago de esta. Una circunstancia que convierte al alquiler en la única alternativa. Sin embargo, esta comunidad lidera la subida del precio del alquiler desde 2005 (13,3%) por delante de Cataluña (12,4%), Comunitat Valenciana (11,7%) o Comunidad de Madrid (11,4%). En consecuencia, según el índice de Precios de la Vivienda en Alquiler (IPVA), Illes Balears se mantiene entre las comunidades con un precio del alquiler más elevado (8,6 €/m2 mes), junto con Madrid (9,1 €/m2). La subida de precios afectó a todos sus municipios, pero especialmente a los de Sant Antoni de Portmany (Ibiza), Maó (Menorca), e Inca, Palma, Andratx, Manacor, Felanitx y Artà (Mallorca) en los que la variación acumulada del precio del alquiler para el periodo 2015-2021 se incrementó en más del 17,5%. Tan solo tres municipios tuvieron incrementos por debajo del 9,5%: Pollença, Santanyí y Son Servera, todos ellos en Mallorca (ver mapa Variación acumulada del precio del alquiler de la vivienda. Illes Balears). Sin embargo, si atendemos al precio del alquiler por metro cuadrado, los cinco municipios que sobresalen son Formentera, Sant Josep de sa Talaia (12,4 €/m2), Santa Eulària des Riu (11,1 €/m2) e Eivissa (10,9 €/m2) en Ibiza, y Calvià en Mallorca (10,6 €/m2), cuatro de los seis municipios de las islas Pitiusas y Calvià. Unos precios que resultan inalcanzables para numerosos trabajadores. El resultado, escasez de profesionales del sector turístico y del sector público ante la falta de vivienda a precio asequible; incremento de personas asalariadas sin techo y proliferación de condiciones de hacinamiento e insalubridad en los pisos alquilados. En Palma el precio del alquiler en 2021 era de 8,3 €/m2, un 36,4% más que en 2015. Se observa una dicotomía de precios entre el sector oeste y este de la ciudad, siendo más elevados en la parte occidental. Una cartografía que se corresponde con el mapa social de la ciudad. La parte oriental del centro histórico acoge los precios de alquileres más bajos, en correspondencia con algunas de las barriadas y polígonos más populares de la ciudad (son Gotleu, polígono de Llevant…). Los precios más elevados se encuentran en torno a son Vida, son Roqueta, las urbanizaciones del cuadrante noroeste y en todo el frente marítimo más elitizado (la Bonanova, son Armadans, el Molinar, la Gruta, Ciutat Jardí) o turístico (les Meravelles). |

Recursos relacionados

| Vista previa | Título | Subtema | JPG | Interactivo | Extensión temporal | Datos a descarga | Descarga completa |

|---|---|---|---|---|---|---|---|

| España. Carencias en la vivienda según formas de crecimiento urbano. 2001. Mapa | Planificación y vivienda | JPG | 2001 | Si | Descarga completa | |

| España. Diversa situación residencial en España. 2001-2011. Gráfico estadístico | Planificación y vivienda | 2001 - 2011 | No | |||

| España. Evolución de la constitución de hipotecas inmobiliarias durante la pandemia. 2019-2020. Gráfico estadístico | Planificación y vivienda | 2019 - 2020 | No | |||

| España. Evolución de las hipotecas constituidas. 2003-2022. Gráfico estadístico | Planificación y vivienda | 2003 - 2022 | No | |||

| España. Evolución del precio de la vivienda libre. 1995-2014. Gráfico estadístico | Planificación y vivienda | 1995 - 2014 | No | |||

| España. Evolución del precio de la vivienda. 2000-2010. Mapa | Planificación y vivienda | JPG | 2000 - 2010 | Si | Descarga completa | |

| España. Evolución del precio de la vivienda. 2005-2022. Gráfico estadístico | Planificación y vivienda | 2005 - 2022 | No | |||

| España. Evolución del régimen de tenencia de la vivienda. 2007-2022. Gráfico estadístico | Planificación y vivienda | 2007 - 2022 | No | |||

| España. Hipotecas constituidas. 2021-2022. Mapa | Planificación y vivienda | JPG | Versión interactiva | 2021 - 2022 | Si | Descarga completa |

| España. Hogares que viven en alquiler. 2021. Mapa | Planificación y vivienda | JPG | Versión interactiva | 2021 | Si | Descarga completa |

Versiones anteriores: 2019

En la página Libros Digitales del ANE puedes descargar la obra completa España en mapas. Una síntesis geográfica.