Servicios financieros y empresariales

España en mapas. Una síntesis geográfica

Compendios del Atlas Nacional de España.

Estructura temática > Actividades productivas y económicas > Comercio y servicios > Servicios financieros y empresariales

Como es bien conocido, en 2007 se inició una crisis que, si bien en un primer momento afectó a Estados Unidos y al sector financiero, pronto se extendió a otros países y sectores económicos, convirtiéndose en una crisis sistémica, la gran recesión. Desde la década de los setenta del pasado siglo el sistema financiero internacional venía experimentando una profunda transformación como consecuencia de la incorporación de innovaciones que dieron lugar a complejas estructuras financieras y a productos de alto riesgo cuyo alcance no supieron medir las instituciones políticas y económicas. Lo cierto es que la crisis financiera condujo a un endurecimiento de las condiciones del crédito, con el consiguiente descenso de la inversión empresarial y del consumo privado; a una reducción del patrimonio de las empresas y los consumidores; a una desconfianza creciente en los agentes económicos; y a un endeudamiento de las arcas públicas, como consecuencia de los rescates financieros.

Desde que se hiciera evidente la crisis en 2008, en España ha tenido lugar una profunda reestructuración del sector financiero que, dadas las particularidades que lo han caracterizado y a políticas de contención del gasto impuestas por la Unión Europea, han motivado que la crisis haya tenido consecuencias diferentes o de distinta envergadura que en otros países.

Por un lado, uno de los factores que ayudan a entender la incidencia de la crisis sobre la banca española ha sido la elevada concentración del crédito en la construcción y la promoción inmobiliaria que, aunque afectó a todas las entidades de depósito, lo hizo con especial virulencia a las cajas de ahorro.

Por otro, el sistema financiero español se ha decantado por un modelo intensivo en la distribución de servicios, basado en una banca minorista de clientes, que llevó a aumentar el tamaño de la red de sucursales durante el período previo a la crisis para facilitar el acceso a la financiación. La llegada de la crisis trajo consigo un exceso de capacidad instalada de las entidades bancarias como consecuencia de la reducción de los servicios financieros prestados, a la que se sumaron las medidas de reestructuración impuestas por el gobierno, articuladas a partir de numerosas fusiones y adquisiciones. Hay que añadir a lo anterior, el cambio en los patrones de conducta del cliente bancario y la banca online.

Como consecuencia, el número de sucursales bancarias se redujo considerablemente entre 2008 y 2013, como se observa en el gráfico Evolución del número de oficinas bancarias, coincidiendo con la implantación por parte del gobierno del Fondo para la Adquisición de Activos Financieros (2008) y el Fondo de Reestructuración Ordenada Bancaria (2009), a los que siguió el rescate europeo al sistema bancario español en 2012.

Desde el punto de vista territorial, como se comprueba en los mapas de Oficinas bancarias, la mayor reducción de las oficinas entre 2008 y 2015 tuvo lugar en las provincias del litoral mediterráneo peninsular y en las que se localizan las principales aglomeraciones urbanas. Todos estos territorios tienen en común haber concentrado durante el período de expansión económica la mayor actividad constructiva y promoción inmobiliaria.

La crisis también ha supuesto una reducción del crédito porque, por un lado, las entidades bancarias han endurecido los criterios para su concesión y, por otro, se ha retraído la demanda de empresas y familias por el clima de incertidumbre. En 2015 la mayoría del crédito recaía en particulares y empresas, por lo que son las provincias con mayor población o actividad económica las que concentran el crédito mientras que, sólo en aquellas en las que se ubica la capital autonómica tiene un peso significativo la financiación crediticia a la administración, como se observa en el mapa Créditos bancarios.

La captación de depósitos por las entidades bancarias en España está relacionada también con el tamaño poblacional y la dimensión económica. Respecto al tipo de depósitos bancarios, existen diferencias significativas entre provincias y, como puede comprobarse en el mapa Depósitos bancarios, los depósitos de ahorro tienen menor peso relativo en buena parte de las provincias con mayor dinamismo económico (Madrid, Barcelona, Bizkaia, Álava y Gipuzkoa), donde cobran más importancia los depósitos de vista o de plazo. Como era de esperar, al contar con la capital estatal y autonómica, Madrid destaca por los depósitos vinculados a la Administración.

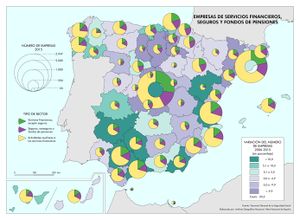

Pero la crisis no sólo ha afectado a la banca, sino al conjunto de los servicios financieros, seguros y fondos de pensiones. Como muestra el mapa Empresas de servicios financieros, seguros y fondos de pensiones, entre 2006 y 2015 las empresas dedicadas a estas actividades se han reducido en más de la mitad de las provincias, especialmente en las dos Castillas y Cataluña. Por el contrario, Andalucía y Extremadura son las dos comunidades autónomas que mejor se comportan junto con las provincias de Madrid, Valencia y Teruel. No existen diferencias relevantes en cuanto al peso relativo de cada uno de los diferentes servicios de finanzas, seguros y fondos de pensiones, llamando sólo la atención Madrid y Barcelona, donde los financieros cobran mayor importancia relativa de la que puede observarse en otras provincias.

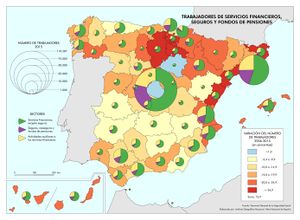

Si la evolución de las empresas vinculadas a este sector ha sido negativa, más lo ha sido el empleo por ellas generado. Como evidencia el mapa dedicado a los trabajadores del sector, con la salvedad de Madrid y Soria, todas las provincias han visto reducir el número de trabajadores en estas actividades. La explicación de este hecho difiere para una y otra provincia: en el caso de Madrid, contar con una gran ciudad, capital estatal, donde se concentra el poder económico y político, motiva que siga siendo atractiva para este tipo de actividades, tanto antes como después de la crisis. En cuanto a Soria, la positiva evolución puede obedecer a que contaba con valores bajos para los requerimientos de una capital provincial y, pese a la crisis, fue necesario incrementar el número de trabajadores. Respecto a la importancia relativa de las diferentes actividades de finanzas, seguros y fondos de pensiones, no se observan grandes contrastes entre provincias.

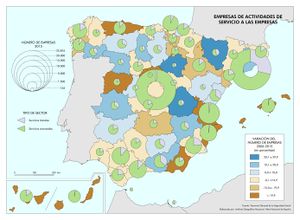

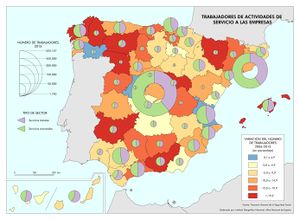

Por su parte, los servicios a las empresas concentran una serie de actividades muy heterogéneas, que van desde las más banales (actividades de alquiler, seguridad e investigación, servicios a edificios y actividades de jardinería, y actividades administrativas de oficina y otras auxiliares a las empresas como contabilidad, asesoría fiscal, seguridad…) hasta las más avanzadas (programación, consultoría y otras actividades relacionadas con la informática, servicios de información, actividades jurídicas y de contabilidad, servicios técnicos de arquitectura e ingeniería, investigación y desarrollo, publicidad y estudios de mercado, y otras actividades como, marketing, procesamiento de datos…), que son absolutamente estratégicas y decisivas para el posicionamiento competitivo de las empresas y los territorios que cuentan con ellas. El patrón espacial que siguen unas y otras es diferente: mientras las más banales buscan la cercanía al cliente, las más estratégicas persiguen la proximidad al poder económico, político y social, buenas conexiones internacionales y recursos humanos cualificados. Según se observa en los mapas correspondientes a los servicios a las empresas, estos son muy selectivos espacialmente, destacando sobremanera Madrid y Barcelona, tanto en empresas como en trabajadores. Respecto a la evolución experimentada entre 2006 y 2015 llama la atención que casi en el 70% de las provincias haya tenido lugar una reducción del número de las empresas y en el 94% lo haya hecho el de trabajadores.

-

Mapa de empresas de servicios financieros, seguros y fondos de pensiones . 2015. España. PDF. Datos Interactivo.

Mapa de empresas de servicios financieros, seguros y fondos de pensiones . 2015. España. PDF. Datos Interactivo. -

Mapa de trabajadores de servicios financieros, seguros y fondos de pensiones. 2015. España. PDF. Datos Interactivo.

Mapa de trabajadores de servicios financieros, seguros y fondos de pensiones. 2015. España. PDF. Datos Interactivo. -

-

Mapa de trabajadores de actividades de servicio a las empresas. 2015. España. PDF. Datos Interactivo.

Mapa de trabajadores de actividades de servicio a las empresas. 2015. España. PDF. Datos Interactivo.

Recursos relacionados

En la página Libros Digitales del ANE puedes descargar la obra completa España en mapas. Una síntesis geográfica.