Discusión:Trabajo (monografía COVID-19)

La pandemia COVID-19 en España. Primera ola: de los primeros casos a finales de junio de 2020

Monografías del Atlas Nacional de España. Nuevo contenido

El análisis del mercado de trabajo es de enorme relevancia para determinar la salud de la economía, su dinamismo e, incluso, el bienestar social y el nivel de renta de la población. Se caracteriza por estar formado por personas; unas ofrecen su fuerza de trabajo a cambio de recibir un salario que les permita tener ingresos para vivir, y otras demandan esa fuerza de trabajo para poder producir las mercancías que son el objetivo de su actividad empresarial y están dispuestas a pagar por ello.

Nuestro mercado de trabajo tiene unas características especiales que le hacen muy vulnerable ante cualquier impacto negativo, como ha sido la llegada de la COVID-19. Desde marzo de 2020, esta relación entre la oferta y la demanda de trabajo en España sufre una importante crisis que ha cambiado notablemente el comportamiento de los indicadores laborales más importantes, modificando radicalmente las tendencias previas a la crisis.

La afiliación de las personas trabajadoras a la Seguridad Social es un indicador que refleja inmediatamente la capacidad de creación o destrucción de empleo formal.

-

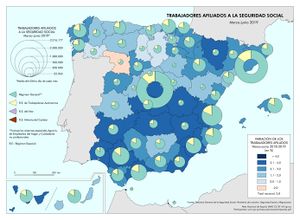

Mapa: Trabajadores afiliados a la Seguridad Social según régimen. 2018-2019. España. PDF. Datos. Versión interactiva.

Mapa: Trabajadores afiliados a la Seguridad Social según régimen. 2018-2019. España. PDF. Datos. Versión interactiva. -

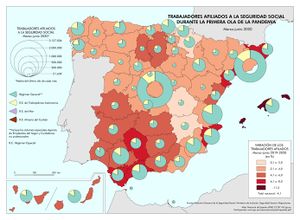

Mapa: Trabajadores afiliados a la Seguridad Social en la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva.

Mapa: Trabajadores afiliados a la Seguridad Social en la primera ola de la pandemia. 2019-2020. España. PDF. Datos. Versión interactiva.

A lo largo del año 2019, la evolución de la población afiliada, tal y como se ve en el gráfico Evolución de los trabajadores afiliados a la Seguridad Social, sigue la tendencia que presenta la afiliación habitualmente, más baja en enero, va creciendo el resto de los meses durante la primera parte del año hasta llegar al periodo estival, momento a partir del cual prácticamente se estanca, salvo una ligera reducción al final de agosto y diciembre, más clara sobre todo en el Régimen General que en el de Autónomos. Este comportamiento de la afiliación es una muestra de la estacionalidad de la economía española.

En cambio, en 2020, a pesar de que el año se inició siguiendo el patrón habitual, con un aumento progresivo a partir de enero, el 14 de marzo se decretó el estado de alarma y se produjo el cierre total de la actividad, excepción hecha de aquellas funciones definidas como esenciales, lo que supuso un grave impacto sobre el volumen de cotizantes en la Seguridad Social. Desde ese día, el saldo de la afiliación se desplomó, sobre todo hasta el 31 de marzo. Los datos detallados de dicho mes mostraron que la caída fue de 898.822 personas, de las cuales, 855.081 (equivalente a una bajada del 5,63%) pertenecían al Régimen General, y 40.877 (ello supuso un descenso del 1,25%) al Régimen Especial de Trabajadores Autónomos. Las medidas introducidas por el gobierno para paliar el impacto de la pandemia atenuaron la caída de la afiliación, aunque de manera desigual en las provincias. Los mapas de trabajadores afiliados en marzo-junio de 2019 y 2020 muestran que las provincias de costa con un peso elevado del sector turístico, como Cádiz, Málaga y Tarragona perdieron entre el 6% y el 8% de su población afiliada, además de Córdoba, Girona y Alicante. Destaca la elevada caída en Illes Balears que llegaron a tener un descenso superior al 11%. Por otro lado, las provincias costeras del País Vasco, junto con Navarra, Cuenca y Albacete fueron las menos castigadas, con reducciones que oscilaron entre el 0,1% y 2%. El resto de provincias se pueden clasificar entre aquellas que tuvieron reducciones en torno al 4% y 6%, las más meridionales, y las situadas más al norte donde la afiliación se redujo entre el 2% y el 4%.

El impacto no fue igual en todos los sectores, de manera que los mayores descensos se registraron en el sector de la construcción (-17,08%), la hostelería (-14,27%), las actividades administrativas y servicios auxiliares (-8,91%), la educación (-5,24%) y el transporte y almacenamiento (-4,76%). Como es fácil imaginar, hubo un sector, el de actividades sanitarias que, por el contrario, creció en 7.085 afiliados.

|

CONTRATOS DE TRABAJO

En cuanto al tipo de contrato, la caída de la afiliación en los contratos temporales (-17,30%) fue muy superior a la de los contratos indefinidos (-1,92%). Aun así, se firmaron contratos nuevos, mayoritariamente de carácter temporal, en todas las comunidades autónomas, como bien muestra el mapa que representa este indicador. En este mapa, se cartografía el volumen de contratos de trabajo, tanto temporales como indefinidos, registrados en el Servicio Público de Empleo Estatal a lo largo de la primera ola de la pandemia. El fondo del mapa refleja la variación de los contratos nuevos que se firmaron durante el mismo periodo de 2019 en comparación con 2020. La situación crítica por la que pasaba el mercado de trabajo explica que la variación fuese negativa en todas las comunidades, aunque no de la misma manera. Así, puede observarse que la contratación se redujo en Illes Balears más que en ninguna otra comunidad (- 72,3%), seguido de Canarias y algunas comunidades del norte de España, con una variación negativa que oscila entre un -50% y un -60%. Andalucía, Comunitat Valenciana, Aragón, Comunidad Foral de Navarra y La Rioja sufrieron un descenso algo menor, entre el -40% y el -50%. La reducción en Extremadura y Castilla-La Macha fue entre el -30% y -40%, y solo en la Región de Murcia la caída fue algo menor (-28,5%). |

|

TELETRABAJO

Durante el periodo de confinamiento del segundo trimestre de 2020, el teletrabajo se convirtió para muchas empresas y administraciones públicas en la única alternativa para seguir realizando sus actividades productivas. Este método de trabajo, que facilitaba a las personas realizar sus tareas a distancia, se convirtió en un experimento natural para comprobar las posibilidades que les brindaba esta otra manera de gestionar su proceso productivo. Según la EPA, al menos un 20% de la población ocupada teletrabajaba.

Hay diferencias significativas entre las comunidades autónomas y entre hombres y mujeres. Prácticamente en todas las comunidades, la proporción de mujeres teletrabajando es mayor que la de los hombres, destacando Melilla, Aragón y Extremadura, con diferencias por género más acusadas. También destaca Madrid donde el teletrabajo llegó a afectar a casi al 30% de su población ocupada en contraste con Canarias, La Rioja, Murcia o Navarra con un impacto inferior al 15%.

Algunos estudios indican que este importante desarrollo del teletrabajo está asociado, sobre todo, a tareas con un cierto grado de autonomía, personas más cualificadas y en empresas grandes. |

Paro registrado

Uno de los rasgos más característicos del impacto inmediato de la crisis sanitaria sobre el mercado de trabajo ha sido que muchas personas no han podido desarrollar las tareas que habitualmente realizaban. Por una parte, muchos ocupados han visto suspendida su actividad debido al cierre casi total que conllevó el estado de alarma inicial y que solo permitió la continuidad de aquellas actividades que, como se ha dicho antes, se consideraron esenciales. Con la apertura parcial, y a medida que se fueron relajando las restricciones impuestas en el mes de marzo de 2020, algunas de estas personas pudieron retomar su actividad laboral, pero otras muchas siguieron sin poder trabajar al menos temporalmente. En este segundo grupo hay que incluir a los que no perdieron su empleo, debido a que sus empresas se pudieron acoger a las medidas que se pusieron en marcha a instancias del Gobierno, acordadas por los agentes sociales y aprobadas en el Parlamento, para lograr mantener los puestos de trabajo, ya fuese con reducción parcial o total de la jornada laboral. Pero, otra parte de la población ocupada no pudo incorporarse a su empleo anterior, bien porque la empresa no pudo asumir las pérdidas por el cierre temporal y no pudo reabrir, o bien porque con la vuelta a la actividad la empresa reajustó su plantilla prescindiendo de algunos trabajadores o no renovó algunos contratos temporales que habían finalizado.

Una parte de las personas que perdieron su empleo pasaron, a efectos estadísticos, de ser considerados ocupados a ser desempleados buscando trabajo. Y otra parte de este colectivo, optó por abandonar el mercado laboral pasando de ocupados a inactivos. Los parados o desempleados son personas que no tienen un empleo, están disponibles para trabajar y buscan empleo de forma activa.

La cantidad de parados dependerá de forma importante de cómo se establezca la definición de los requisitos enumerados. Las dos fuentes estadísticas para medir el desempleo son el paro registrado y el paro estimado por la Encuesta de Población Activa (EPA). Las dos fuentes ofrecen información distinta y miden conceptos diferentes, por lo que no siempre coinciden. El paro registrado del Servicio Público de Empleo Estatal (SEPE) es una estadística administrativa que se obtiene a partir del registro de demandantes de empleo, excluyendo a una parte de los demandantes que no cumplen los requisitos para considerarse desempleados. Si bien estos datos no son los más adecuados para el análisis del fenómeno del paro, ya que no permiten el cálculo de la tasa de desempleo y la clasificación como parado tiene un carácter subjetivo, analizar su evolución puede dar pistas de cuál ha sido el impacto inicial de la crisis sanitaria sobre el desempleo.

Desde el año 2015 el paro registrado venía disminuyendo, de más de cuatro millones y medio de parados a comienzos de 2015 a los tres millones registrados en el verano de 2019 con un comportamiento estacional que implica disminuciones asociadas a la temporada de verano debido al empleo en el turismo. Si bien es cierto que tras la temporada de verano de 2019 se registra una tendencia a un ligero crecimiento del número de inscritos, no es hasta marzo de 2020 cuando el aumento es notable. El paro registrado subió mucho desde que se declaró el estado de alarma para frenar la transmisión de la COVID-19. En un solo mes creció el número de desocupados inscritos en las oficinas de empleo en más de 300.000 personas. La senda ascendente se mantuvo en abril y mayo. Posteriormente siguió la tendencia ascendente, aunque no fue constante.

La distribución del paro registrado por sexo y por edad no se ha visto modificada durante este periodo. Las mujeres siguen siendo mayoría en todas las comunidades autónomas y los más jóvenes, menores de 25 años, tienen un peso en torno al 8% del paro registrado. Muchos de los parados registrados lo están para poder tener acceso a las prestaciones asociadas al desempleo que están vinculadas al tiempo de cotización en los empleos previos, y se entiende que los jóvenes no tienen incentivos para registrarse como demandantes de empleo al no haber tenido tiempo de generar derechos para cobrar prestaciones.

Comparando el periodo marzo-junio de 2018 y los mismos meses de 2019 la tendencia general observada en todas las comunidades autónomas es una disminución del paro registrado. La disminución es menor en los dos archipiélagos y en las comunidades costeras de Levante y Andalucía. Al tratarse de unos meses en los que aún no ha empezado la temporada alta de turismo, la contratación de trabajadores para este sector aún no es tan elevada como la que se registró unos meses después, por lo que el paro registrado disminuye, pero menos que en los meses de verano. Los efectos de la pandemia se perciben claramente al comparar el mismo periodo, marzo-junio, de 2019 y 2020 y se traducen en un aumento generalizado del paro registrado en el segundo periodo que afecta a todas las comunidades autónomas. Aunque con un impacto significativamente mayor en Illes Balears, donde la disminución del empleo llevó a un aumento del paro registrado superior al 60% entre marzo y junio de 2020 respecto al mismo periodo del año anterior. El cierre de las fronteras y el estado de alarma que limitaba la movilidad de los turistas nacionales supuso la paralización de una parte fundamental de la economía balear que, como es bien conocido, gira en torno al turismo.

Las diferencias provinciales en la variación del paro registrado y en la incidencia del desempleo representadas en el mapa Paro registrado por sectores económicos durante la primera ola de la pandemia responden a dos tipos de factores; por un lado, a los relacionados con el efecto de la pandemia en términos de restricciones a la movilidad e incidencia de la enfermedad y, por otro, a los de naturaleza productiva que capturan las características económicas de cada provincia.

Según los datos difundidos por el Ministerio de Trabajo y Economía Social, cabe señalar cómo el grueso del incremento mensual del paro por sectores, en términos absolutos, se concentró en el sector servicios, con un aumento de 206.000 desempleados en marzo de 2020 lo que representa un 9% de incremento respecto al mes anterior; aunque, en términos porcentuales, este avance fue superior en el sector industrial, 25.194 personas y 9,15%, y, sobre todo, en el sector de la construcción con aumentos mensuales del 22,9% que en términos absolutos corresponde a 58.000 nuevos parados. Por último, en el colectivo sin empleo anterior, el paro apunta 4.984 nuevos demandantes, un crecimiento del 1,91%. En el mes de mayo de 2020, el paro registrado respecto a abril desciende en la construcción, en 23.717 personas (-6,89%) y en la industria con 262 personas paradas menos (-0,08%). El paro registrado sube, sobre todo, en el sector servicios con 40.784 demandantes más (1,50%), en agricultura sube en 710 trabajadores (0,43%) y, por último, el colectivo sin empleo anterior se incrementa en 9.058 personas (3,30%).

La hostelería ha sido, sin duda, el sector económico más golpeado por la pandemia. Las medidas sanitarias de prevención adoptadas para contener la transmisión del coronavirus se centraron en reducir el aforo de locales como bares y restaurantes. También ha afectado mucho al turismo la limitación de movimientos, los cierres perimetrales de comunidades autónomas y la prohibición de vuelos. Todas las provincias registran un aumento del desempleo, mayor en las que concentran una proporción significativa de actividades del sector servicios asociadas al turismo y la hostelería, sobre todo ligado a la demanda extranjera, como es el caso de Illes Balears, Málaga, Huelva, Girona o Tarragona. Por el contrario, las provincias con aumentos más moderados del desempleo fueron Ourense y León, seguidas de Salamanca y Zamora en Castilla y León, las provincias castellanomanchegas, salvo Guadalajara, y la Región de Murcia.

Las actividades asociadas al turismo, que habían mostrado una evolución positiva en años anteriores, se han visto especialmente penalizadas durante los meses de la primera ola de la pandemia. Según datos de la Estadística de Movimientos Turísticos en Frontera (FRONTUR) del INE en los meses de marzo, abril y mayo de 2019 se registró un total de 20,6 millones de entradas de no residentes, mientras que, en los mismos meses de 2020, solo entraron 2 millones en el mes de marzo, antes del cierre de las fronteras. La fuerte contracción de la entrada de turismo extranjero y de la escasa movilidad del turismo nacional, dio lugar a la cancelación de numerosos trayectos programados de transporte de viajeros, así como también se disparó la cancelación de reservas en hoteles y alojamientos similares.

Además del turismo, dentro del sector servicios, hay otras ramas de actividad especialmente afectadas en las que el desempleo registrado también aumentó y que, previsiblemente, tendrán más difícil la recuperación del empleo tras la vuelta a la normalidad. Es el caso, por ejemplo, del comercio al por menor de productos no alimentarios que tuvo que cerrar tras la aprobación del Real Decreto 463/2020, de 14 de marzo, que decreta el estado de alarma y, además, al disminuir la renta disponible de las familias debido al desempleo, han visto deteriorados sus resultados; algunas empresas se han visto obligadas al cierre o a despedir a parte de los empleados.

Paro según la Encuesta de Población Activa

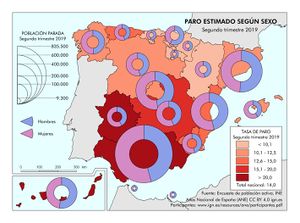

La tasa de paro estimada por la Encuesta de Población Activa (EPA) pasó de un 14% en el segundo trimestre de 2019 a 15,3% de la población activa en el mismo trimestre de 2020 y siguió aumentando hasta el 16,26% en el tercer trimestre de 2020. La EPA ha sido tradicionalmente la estadística más adecuada para medir el desempleo y determinar la tasa de paro. No obstante, en la situación extraordinaria vivida, es difícil que esta estadística recoja en una sola foto todo lo que ha sucedido en el mercado laboral durante estos meses.

-

-

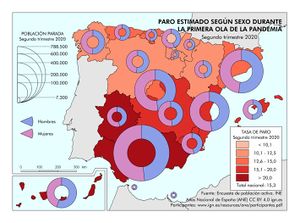

Mapa: Paro estimado según sexo durante la primera ola de la pandemia. 2020. España. PDF. Datos. Versión interactiva.

Mapa: Paro estimado según sexo durante la primera ola de la pandemia. 2020. España. PDF. Datos. Versión interactiva.

Por ejemplo, los trabajadores afectados por un expediente de regulación temporal de empleo (ERTE) no se consideran parados, aunque no estén trabajando, si bien es cierto que conservan su empleo y están percibiendo una retribución. Otra muestra de la dificultad de hacer una lectura certera de la estadística mencionada aparece en lo sucedido con quienes perdieron su empleo en el segundo trimestre, más de un millón de personas. La gran mayoría de ellas no pudieron ser consideradas paradas porque no pudieron buscar activamente empleo, un requisito fundamental en la definición estadística de desempleo y, por tanto, casi un millón de trabajadores pasaron a ser considerados inactivos. De este modo, la población inactiva aumentó y, por el contrario, la población parada no lo hizo tanto como cabía esperar.

Ahora bien, no todas las personas que había entonces en la situación de población inactiva se enfrentaban de la misma manera a su estado de inactividad. Fueron tantos y tan claros los ejemplos que algunos investigadores, e incluso el propio INE, comenzaron a incorporar en sus análisis nuevos grupos de personas considerando matices que permitían identificar la situación especial que estaba viviendo cada una de estas personas.

En suma, desde la llegada de la COVID-19 se puede hablar de desempleados en sentido amplio, personas que no trabajaban, aunque estadísticamente no cumplían los requisitos para considerar que eran parados. En este grupo se incluyen, además de las personas desempleadas según el criterio de la Organización Internacional del Trabajo (OIT) —no trabajan, pero están disponibles y buscando empleo activamente—, aquellos ocupados que tuvieron que dejar de realizar su trabajo habitual por motivos técnicos o razones económicas, o por pasar a estar en un expediente de regulación temporal de empleo. También, se incluyen las personas inactivas disponibles, es decir, personas no ocupadas que ante la imposibilidad de buscar empleo dejan de cumplir el criterio de la OIT para ser consideradas desempleadas y pasan a ser inactivas. La inclusión de estos ocupados e inactivos en el paro ampliado permite calcular una tasa de paro ampliada, que refleja con mayor fidelidad la situación de los distintos colectivos en el mercado laboral. Esta tasa habría pasado en el conjunto nacional del 16,4% al final de 2019 (frente al 13,8 en el paro OIT) a un máximo del 35,6% en el segundo trimestre de 2020 (cuando la tasa de paro OIT era del 15,3%).

Un elemento importante desde el punto de vista de la sociedad y del mercado de trabajo, en particular, es el hecho de que los que se denominan inactivos disponibles, que son personas inactivas porque no cumplen los requisitos para estar dentro del mercado de trabajo, pero desean incorporarse a él, cada día que pasan en esa situación se vuelven más vulnerables, pudiendo llegar a convertirse en personas excluidas del mismo definitivamente.

Es más, en la información estadística del INE también aparece un grupo significativo de personas que han dejado de estar disponibles para trabajar, aunque están buscando empleo. La situación del estado de alarma les ha impedido poder salir a trabajar, quizás por tener que hacerse responsables de la educación de sus hijos durante el cierre de los centros escolares. La brecha de género en la tasa de paro disminuye durante la pandemia; si en el segundo trimestre de 2019 la tasa de paro de las mujeres estaba 3,3 puntos porcentuales por encima de la de los hombres, en el segundo trimestre de 2020 la diferencia es de 2,6 puntos porcentuales. Esta disminución no debe interpretarse como una mejora relativa de la situación laboral de las mujeres, ya que, como se ha explicado, algunos parados pasaron a ser clasificados como inactivos, afectando más esta situación a las mujeres que a los hombres. La tasa de paro de los jóvenes menores de 25 años aumentó del 33% al 39,6%, mostrando un incremento relativo mayor que para el conjunto de la población.

El aumento de la tasa de paro en el primer trimestre de 2020 es general en toda España. Las comunidades autónomas que tenían la tasa de paro más alta en 2019 siguen ocupando este puesto en 2020. Son Andalucía y Canarias, seguidas de Castilla-La Mancha, todas con tasas de paro por encima de la media nacional en ambos periodos. Aunque durante la pandemia también entran en esta categoría Illes Balears, Comunitat Valenciana y Región de Murcia. Otras comunidades que sufren una subida en la tasa de paro estimada en el segundo trimestre de 2020 son Cantabria, Comunidad Foral de Navarra, La Rioja, Aragón y Cataluña. La misma evolución se aprecia en la tasa de desempleo de los jóvenes menores de 25 años.

Expedientes de Regulación Temporal de Empleo

El mercado de trabajo comenzó a sufrir inmediatamente el impacto de la pandemia. Tanto fue así que, de manera casi inmediata, la administración emprendió medidas de choque, dirigidas tanto a empresas como a personas trabajadoras, para mitigar los efectos devastadores que ya se estaban dejando sentir. La entrada en vigor del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social de la COVID-19, tuvo como prioridad principal proteger y dar soporte al tejido productivo y social para minimizar el impacto del virus y conseguir retomar la actividad en cuanto fuese posible. Entre todas estas medidas cabe destacar, por su importancia y eficacia, la figura conocida como expediente de regulación temporal de empleo (ERTE), que ya existía en nuestra normativa, pero se adaptó a las nuevas circunstancias. El ERTE facilita la suspensión del contrato de trabajo o la reducción de su jornada al tiempo que se mantiene el empleo y las personas trabajadoras reciben una prestación compensatoria por la pérdida total o parcial de su salario. Se establecieron dos nuevas modalidades de ERTE, una por fuerza mayor y otra por causas objetivas, con el objetivo común de evitar que se produjesen despidos vinculados a la enorme incertidumbre ocasionada por la pandemia y la fortísima caída de la actividad laboral debida, no sólo al periodo de confinamiento, sino también a todas las restricciones impuestas para la contención de la pandemia que afectaban a todas las esferas de la actividad cotidiana. La intensidad y extensión en el tiempo de la crisis sanitaria ha obligado a la administración a tener que ir aplazando en el tiempo la finalización de esta figura excepcional, de modo que en junio de 2021 seguían estando vigentes.

Los datos registrados en el Servicio Público de Empleo Estatal, entre mayo y junio de 2020, ponen de manifiesto que el uso de los ERTE ha estado muy ligado a unas determinadas actividades productivas muy relacionadas con el sector servicios, entre las que destacan de manera especial la hostelería y el comercio. Aunque también se han aplicado en aquellos servicios de carácter profesional o administrativo, en la educación, los deportes, la cultura y los servicios sociales. Y también en la manufactura y la construcción. En todos los casos, la flexibilización de las restricciones tras el confinamiento y la vuelta gradual a la nueva normalidad desde el mes de mayo de 2020 ayudaron a que el número de registros se redujese en el mes de junio.

Los datos sobre empresas que se han acogido a un ERTE, así como sobre personas ocupadas afectadas por este tipo de procedimientos de regulación de empleo, que son beneficiarias de prestaciones por desempleo, ponen de manifiesto que la gran mayoría de los registros a lo largo del segundo trimestre de 2020, han sido de fuerza mayor y de suspensión de empleo, siendo mucho menor el peso de otras razones y la situación de desempleo parcial.

Los dos mapas que aquí se presentan muestran que el mayor volumen de registros se ha concentrado en Madrid seguida de Barcelona, Valencia, Málaga, Illes Balears, las provincias canarias, Sevilla, Alicante, A Coruña, Bizkaia, Pontevedra, Asturias, Murcia y Cádiz. El nivel de impacto y la dispersión indican, que la figura de los ERTE ha sido más utilizada en aquellas zonas de España donde la actividad productiva tiene una relación mayor con el sector servicios, en general, y con el sector de la hostelería, en particular.

Desempleo, pobreza y protección social

Las primeras estimaciones sobre el impacto económico de la pandemia en Europa confirman que la tasa de pobreza está aumentando en muchos países. Así, y a pesar de las medidas de choque, esta situación está provocando un aumento en las diferencias de ingresos entre países, reduciendo la cohesión social y territorial del continente. Los países del sur, y España en particular, tienen menos empleos susceptibles de trabajo remoto y quienes pueden acceder a él son trabajadores de mayor cualificación y salario que en otros países centroeuropeos. Además, los trabajos esenciales en las economías del sur contienen una menor proporción de empleos de cualificación media y baja, lo que hace prever que el impacto de la pandemia en las rentas más bajas sea significativamente mayor que en otros países.

Comparando los meses de mayo de 2019 y mayo de 2020 se observa un notable aumento del número de prestaciones por desempleo en todo el territorio nacional, en especial de las que forman parte de los ERTE COVID-19 (ver Beneficiarios de prestaciones por desempleo) destinadas a aliviar los efectos de las pérdidas de empleo sobre los ingresos familiares. Sin embargo, se observan significativas diferencias en las tasas de cobertura autonómicas que miden la relación entre beneficiarios de prestaciones y número de parados registrados. Las prestaciones por desempleo aumentan su cobertura en las comunidades autónomas del norte y este peninsular (Principado de Asturias, Galicia, Castilla y León, Comunidad de Madrid, País Vasco, Comunidad Foral de Navarra, Aragón, Cataluña y Comunitat Valenciana), mientras que la reducen en otras, situadas principalmente en el sur y el oeste, como Extremadura y Andalucía.

A partir de los datos trimestrales de la Encuesta de Población Activa (EPA), se aprecia que los efectos de la pandemia se manifiestan rápido y son especialmente negativos para los hogares más vulnerables. Tanto en el gráfico de Evolución de los hogares con todos sus miembros activos en paro como en el de Evolución de los hogares sin ingresos, se observa que el segundo trimestre de 2020 marca un claro cambio de tendencia de lo que venía pasando desde 2013.

Este cambio de tendencia implica un aumento del riesgo de desempleo, que resulta ser mucho mayor para las personas que viven en familias vulnerables que para el resto. Los hogares más pobres vieron cómo sus ingresos se reducían un tercio en los primeros meses de la pandemia, especialmente si procedían del empleo informal, lo que hizo que aumentara rápidamente la proporción de hogares en pobreza severa, especialmente en aquellos con menores a su cargo. El porcentaje de hogares sin ingresos, fuesen éstos por falta de actividad laboral o por no recibir prestaciones, aumentó casi un 20% entre el último trimestre de 2019 y el segundo de 2020, pero, en el caso de los hogares con menores dependientes, este aumento fue prácticamente el doble (un 37%). El impacto económico del confinamiento parece haber sido significativamente mayor en los hogares con menores dependientes, lo que resulta preocupante por sus consecuencias a largo plazo.

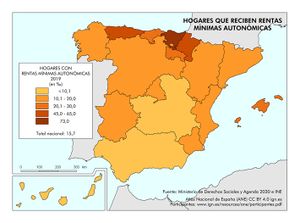

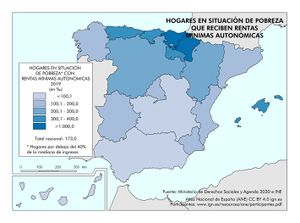

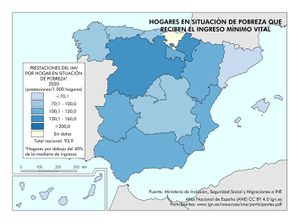

Hasta junio de 2020 las Rentas Mínimas de las comunidades autónomas eran las únicas políticas públicas que tenían como objetivo la cobertura del riesgo de pobreza extrema, pero, durante varias décadas, su cobertura territorial ha sido muy heterogénea. En 2019 estas prestaciones llegaban al 17% de los hogares en riesgo de pobreza en toda España, pero había territorios, como el País Vasco y la Comunidad Foral de Navarra, donde se cubría a todos los que tenían ingresos por debajo del umbral de la pobreza; en Castilla-La Mancha o Andalucía, sin embargo, llegaba a menos del 10% de esos hogares. Más allá de su desigualdad territorial, el modelo español de rentas mínimas adolecía de una baja intensidad protectora y una cobertura muy limitada. Ante esta crisis de la COVID-19 se desarrollaron nuevas medidas para proteger a los hogares en situación de pobreza severa. Se pusieron en marcha medidas de apoyo indirectas con revisiones de la normativa que evitasen el corte de los suministros básicos por impago (electricidad, gas, agua y telecomunicaciones), la ampliación a un mayor número de colectivos sociales del bono social que reduce el coste de la luz, moratorias automáticas en el pago de hipotecas y diversas ayudas a inquilinos vulnerables. El principal problema hasta ahora ha sido el retraso en su concesión, que puede haberlas hecho menos efectivas. Es importante señalar que se trata de medidas de emergencia, necesariamente transitorias, que no pueden dar respuesta a problemas de naturaleza estructural. La medida más sustancial es de apoyo directo. El Ingreso Mínimo Vital (IMV) ha nacido con el objetivo de ofrecer de forma permanente un soporte básico de protección social que prevenga el aumento de las ya muy altas tasas de riesgo de pobreza. Su diseño supone que cualquier hogar con ingresos por debajo de un umbral mínimo de renta, determinado según el número de adultos y menores dependientes, complemente sus ingresos con una prestación que le permita alcanzar dicho umbral. La medida está pendiente de su aprobación parlamentaria definitiva y de su desarrollo reglamentario.

La incorporación de su población objetivo está siendo lenta y dificultosa por lo que es difícil valorar la efectividad de la política. Los primeros resultados indican que varias provincias andaluzas concentraron el mayor número de prestaciones. Es el caso de Cádiz, Sevilla, Granada, Almería y Jaén. Aunque, al calcular qué porcentaje de hogares con ingresos por debajo del 40% de los ingresos medianos (hogares en riesgo de pobreza severa) lo recibe, las conclusiones son muy distintas. En Castilla y León y la Comunidad Foral de Navarra más de un 20% de los potenciales perceptores reciben esa prestación mientras que en Cataluña sólo lo hace un 7%.

-

Mapa: Hogares que reciben rentas mínimas autonómicas. 2019. España. PDF. Datos. Versión interactiva.

Mapa: Hogares que reciben rentas mínimas autonómicas. 2019. España. PDF. Datos. Versión interactiva. -

Mapa: Hogares en situación de pobreza que reciben rentas mínimas autonómicas. 2019. España. PDF. Datos. Versión interactiva.

Mapa: Hogares en situación de pobreza que reciben rentas mínimas autonómicas. 2019. España. PDF. Datos. Versión interactiva. -

Mapa: Prestaciones del ingreso mínimo vital en los hogares. 2020. España. PDF. Datos. Versión interactiva.

Mapa: Prestaciones del ingreso mínimo vital en los hogares. 2020. España. PDF. Datos. Versión interactiva. -

Mapa: Hogares en situación de pobreza que reciben el ingreso mínimo vital. 2020. España. PDF. Datos. Versión interactiva.

Mapa: Hogares en situación de pobreza que reciben el ingreso mínimo vital. 2020. España. PDF. Datos. Versión interactiva.

En la página Libros Digitales del ANE puedes descargar la obra completa La pandemia COVID-19 en España. Primera ola: de los primeros casos a finales de junio de 2020.